solution

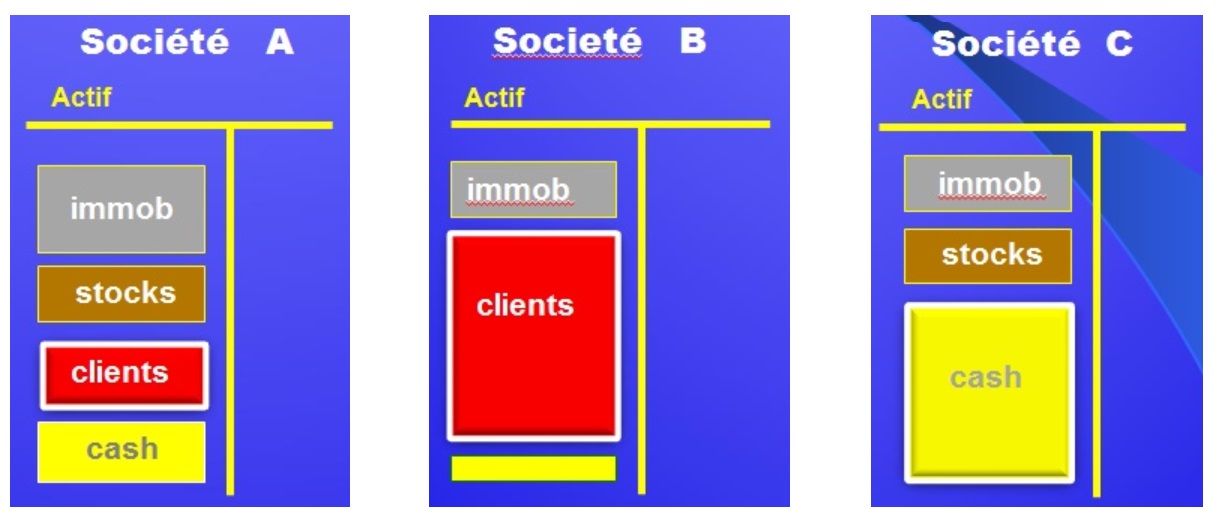

- Commençons par la société A. Elle a beaucoup de stock et un important crédit-client. En l'absence de visibilité de son passif, deux hypothèses sont envisageables. Ou la société est en forte croissance - ce qui explique l'importance du stock et du crédit-client - ou elle est en difficulté sur son marché. Cherchant à écouler ses stocks d'invendus, elle a consenti à ces clients des conditions de paiement très généreuses. En tout cas, l'existence de ce poste "clients" indique qu'elle vend à d'autres entreprises. On est en B2B (business to business). La société A est une PME ou une Grande Entreprise de production.

- A l'autre extrême, la société C est dans une situation avantageuse, car il semble que ses clients paient en grande partie comptant. Sa trésorerie est importante. Très rare, sauf pour une activité tournée vers le grand public qui paie cash ou ... la production de certains biens d'équipements. Dans le premier cas, on serait ici en B2C (business to consumer). L'importance du stock ferait penser à une société de distribution de produits de grande consommation. Dans le deuxième cas, on serait en présence d'une société fabriquant des matériels lourds (aéronautique, maritime) et recevant de gros acomptes à la commande. L'importance du poste "immobilisation", inconnu, permettrait de trancher. Des immobilisations lourdes (machines, usines) et un endettement important (les acomptes sont des dettes) conduiraient à la deuxième hypothèse.

- Entre les deux, la société B n'a pas de stocks, ce qui laisse supposer qu'elle ne produit pas, ou produit de l'immatériel. C'est probablement une société de services. L'importance du crédit clients ne laisse aucun doute: la société C est une banque !

Pour en savoir plus, il faudrait examiner les autres postes du bilan, actif et passif, et, finalement, l'ensemble des données comptables. Le but de cet exercice était de montrer comment les chiffres peuvent "parler".

MAJ