comptabilité

|

Ce qui suit est un premier pas dans l'univers comptable. La comptabilité, ce sont des chiffres et des règles pourrait-on dire. Des chiffres et des règles utilisés pour décrire l'activité des entités connectées aux circuits d'argent. Ce langage universel. obéit à des règles simples. Hommage aux inventeurs de la comptabilité, et notamment aux banquiers italiens du XVème siècle à qui l'on doit (presque) tout ! |

|

Comprendre la construction d'un bilan ouvre des portes insoupçonnées. Avoir en tête les grandes masses du BILAN est un MUST pour comprendre énormément de choses, au delà-même du domaine de l'entreprise. C'est un must pour comprendre les problèmes de gestion des banques. C'est un must pour comprendre comment les fonds et les hedge funds sont construits. Pour comprendre les enjeux de la réglementation bancaire ou l'impact des décisions de la BCE... |

Les chiffres sont froids et ne "parlent" pas. Pour les représenter, nous allons utiliser aussi souvent que possible des symboles simples, des rectangles, dont la surface symbolisera les montants. Pour ceux qui connaissent un peu le sujet, un petit test est proposé en bas de page.

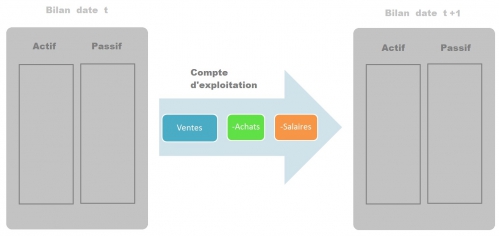

Les deux piliers de la comptabilité sont le bilan et le compte d'exploitation, ce dernier étant aussi appelé compte de résultats.

Commençons par le bilan. Il est important de comprendre sa philosophie, comment il est construit, son utilité. Comme vous vous en rendrez compte, c'est un outil fabuleux pour décrire l' "intérieur" d'une entreprise ou d'une banque.

Voir clair dans une entreprise ou dans une banque permet de comprendre tout le reste, pourquoi une entreprise fait faillite, comment améliorer sa gestion, à quoi sert la régulation bancaire, ce qu'est un problème liquidité.

Pour expliquer la construction du bilan nous allons prendre l'analogie de la commode:

Cette commode comporte deux colonnes de tiroirs, une gauche et une droite. Les tiroirs de droite s'appellent, en ordre descendant, capital, crédit, dettes. Ceux de gauche sont appelés investissements, clients ("argent dû" par des tiers) et caisse.

Pour se rendre compte de l'intérêt de cette image et des tiroirs, prenons l'exemple de deux amis qui décident de créer une petite entreprise de travail graphique et d'achats-vente d'ordinateurs d'occasion.

|

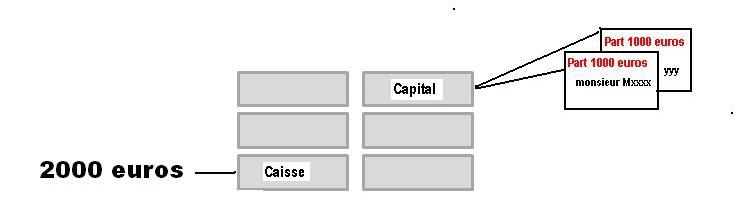

LES ASSOCIÉS VERSENT LEUR PART DANS LA SOCIÉTÉ |

Chacun met 1000 euros dans l'affaire, en liquide. Le tiroir "caisse" contient ce premier versement, soit 2000 euros. Plus tard, on va puiser dans cette caisse pour faire des achats, et, il faut l'espérer, encaisser des ventes. Pour s'y retrouver, il faut bien noter quelque part le montant de la mise initiale des deux associés. C'est à cela que sert le tiroir "capital". Dedans il n'y a pas d'argent, mais deux papiers indiquant seulement qui a versé quoi initialement.

Le schéma symbolique ci-dessous représente l'état de la commode

(cliquer sur l'image pour l'agrandir)

Tolal colonne de gauche: 2000 euros - colonne de droite: 2000 euros

|

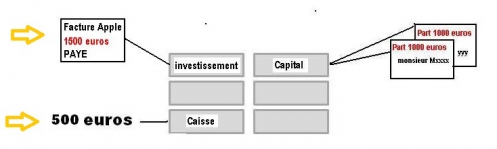

ACHAT D'UN ORDINATEUR POUR LA GESTION |

Les deux amis achètent un premier ordinateur de 1500 euros. La caisse va baisser du même montant, mais l'entreprise possède à présent un ordinateur. Pour faire état de cette acquisition, on place la facture (payée) dans le tiroir supérieur gauche.

La nouvelle physionomie de la commode est donc comme suit:

Total colonne de gauche: 2000 euros - colonne de droite: 2000 euros

|

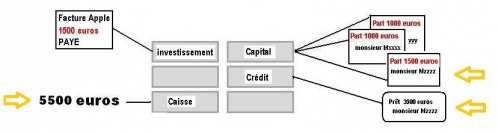

DE NOUVELLES RESSOURCES SONT NÉCESSAIRES |

Un ordinateur, c'est insuffisant. Par ailleurs il faut pouvoir acheter les ordinateurs d'occasion qui se présenteront. De nouvelles ressources sont nécessaires. Un ami de la famille est disposé à mettre 5 000 euros dans leur affaire.

Les deux amis réfléchissent: quel statut donner à cet ami, actionnaire ou prêteur ? S'il devient actionnaire, ses 5000 euros lui donneront la majorité et le pouvoir de décider seul ou presque. S'il prête les 5000 euros, il faudra commencer à le rembourser alors que l'entreprise n'aura peut-être pas fait de ventes. Ils décident donc une solution moyenne: un prêt de 3500 euros et l'achat d'une part de 1500 euros.

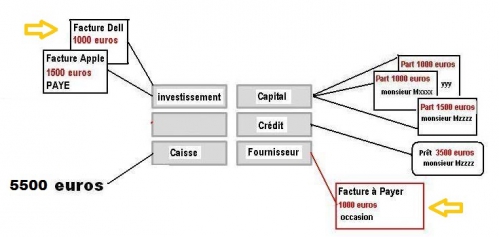

Le versement global du nouveau partenaire, soit 5000 euros vient dans la caisse qui passe donc à 5500 euros. En ce qui concerne la colonne de droite, le tiroir capital augmente de 1500 euros, soit la part de Mr zzz.

Un nouveau tiroir est créé, intitulé "crédit". On place dedans le contrat de prêt des 3500 euros, souscrit entre l'entreprise et le même M zzz.

Le bilan "commode" devient le suivant:

Total colonne de gauche: 7000 euros - colonne de droite: 7000 euros

|

Avant de poursuivre, une remarque. Ce qui se déroule sous vos yeux est une séquence de ce qui s'appelle la comptabilité en partie double. Pourquoi double ? Parce ce qu'un flux financier est toujours identifié par un point d'origine et un point d'aboutissement.

Je verse x euros en capital, donc je modifie le poste "capital". cet argent se retrouve en caisse, donc le contenu de "caisse" augmente. Et ainsi de suite. L'avantage ? On voit tout de suite ce que l'entreprise DOIT, c'est la colonne de droite. Et ce qu'elle a fait de cet argent, son EMPLOI, est à gauche. Comment faisait-on avant l'invention du bilan et de la comptabilité en partie double ? On écrivait tout à la suite. Date, opération, montant. Imaginez la fin du mois: cent, mille écritures qu'il fallait regrouper pour s'y retrouver.

|

|

ACHAT D'UN DEUXIÈME ORDINATEUR |

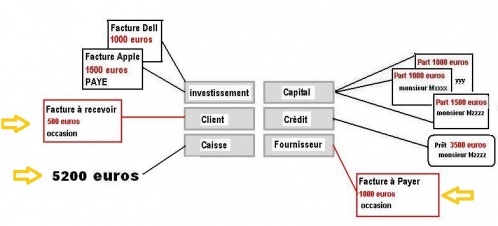

Un deuxième ordinateur a été acheté 1000 euros. Le vendeur a spontanément proposé de payer dans les quinze jours.

Voici le nouveau bilan après cette opération:

Total colonne de gauche: 8000 euros - colonne de droite: 8000 euros

Il n'y a pas eu de paiement, donc pas de changement au niveau de la caisse. En revanche la colonne de droite voit apparaître le crédit du fournisseur de l'ordinateur Dell. Ce n'est pas un emprunt, c'est une forme de crédit. Pour dire les choses autrement, l'entreprise a une dette vis-à-vis du fournisseur.

|

PREMIÈRE VENTE, PAYABLE DANS UN MOIS |

La première vente a été réalisée!

Plus exactement un achat d'ordinateur d'occasion, payé comptant 300 euros, revendu quelques jours après, dans le même état, pour 500 euros. Une facilité de paiement de 30 jours a été accordée à l'acheteur qui ne pouvait pas payer comptant.

Total colonne de gauche: 8200 euros - colonne de droite: 8000 euros

La caisse a baissé de 200 euros, le prix de l'ordinateur d'occasion payé comptant.

En revanche, les autres transactions

- la revente de l'ordinateur d'occasion

- l'achat du Dell

n'ont pas donné lieu à des mouvements de cash, puisque tout s'est fait à crédit.

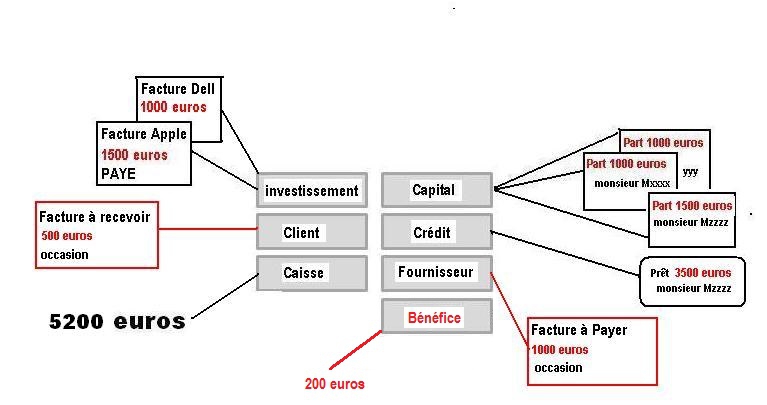

On constate à présent que le total des colonnes n'est plus identique. La différence est de 200 euros. C'est précisément le bénéfice réalisé sur l'opération d'achat-vente de l'ordinateur d'occasion. A qui appartient ce bénéfice ? Aux actionnaires. Donc il figure à droite.

Voici comment le bénéfice est exprimé:

Total colonne de gauche: 8200 euros - colonne de droite: 8200 euros

Remarquons que la Caisse désigne en fait les liquidités, c'est-à-dire le "cash" et surtout les avoirs bancaires courants. On a compris dans l'exemple ci-dessus que ces liquidités n'ont rien à voir avec la rentabilité ou le bénéfice.

|

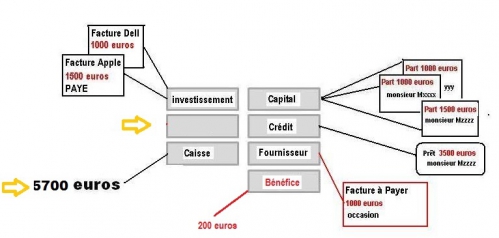

LE CLIENT EST VENU RÉGLER SON ACHAT |

L'acheteur d'ordinateur d'occasion est venu régler son achat, soit 500 euros. En conséquence, le crédit "client" est effacé et la caisse augmente à hauteur de cet encaissement.

Total colonne de gauche: 8200 euros - colonne de droite: 8200 euros

|

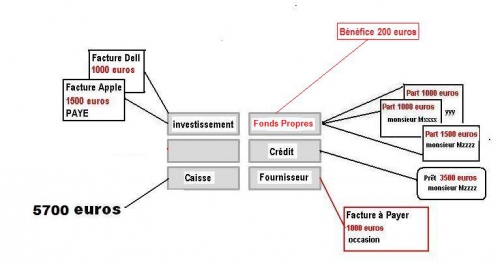

Différence entre capital et fonds propres: le bénéfice appartient aux actionnaires, c'est leur entreprise. Ils peuvent le retirer pour eux (ce qu'on appelle un dividende) ou le laisser dans l'entreprise. Ce bénéfice vient alors s'ajouter au capital. L'ensemble capital plus bénéfice constitue les fonds propres. Cette notion de fonds propres sera amplement discutée par la suite dans le contexte de l'entreprise et de la banque. Pourquoi cette importance ? Les fonds propres rassurent tous ceux qui prêtent à l'entreprise, banques, fournisseurs et autres créanciers. Les fonds propres sont un élément-clé pour l'attribution des crédits. En ce qui concerne les banques elles-mêmes, les ratios de fonds propres sont au coeur du contrôle de leur activité par les autorités chargées de leur régulation. |

|

DISTRIBUER LE BÉNÉFICE OU LE LAISSER DANS LA SOCIÉTÉ ? |

Nos actionnaires ont décidé de ne pas distribuer de dividendes et donc de garder le bénéfice de 200 euros dans l'entreprise.

Total colonne de gauche: 8200 euros - colonne de droite: 8200 euros

Avant l'affectation des bénéfices, le capital était de 3500 euros. Après affectation, ce qu'on appelle dorénavant les fonds propres s'élèvent à

3500 + 200 = 3700 euros

- - - - - - - - - - -

En résumé, le bilan est à chaque instant la photographie à l'instant t des avoirs et des dettes de l'entreprise. Il change donc au fur et à mesure des transactions.

Le bilan est une manière condensée de décrire les choses, mais il ne dit pas tout. Difficile de savoir par exemple comment le bénéfice de 200 euros a été généré si l'on s'en tient au dernier bilan. Pour en avoir le détail, il faudra regarder le compte d'exploitation, ce sera l'objet d'un autre chapitre du cours.

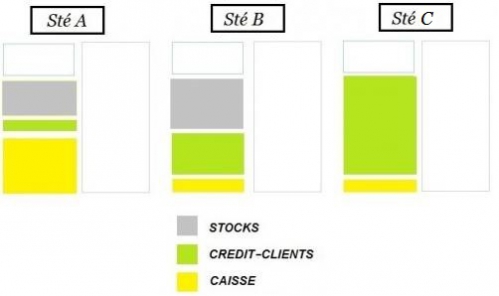

Le bilan est un formidable outil descriptif de l'activité des entreprises et des banques. Un coup d'oeil renseigne sur les forces et les points faibles. Un coup d'oeil !

On voit tout de suite ce qui différencie les entreprises, les banques. Les déséquilibres financiers, les problèmes de réglementation bancaire.

On voit tout de suite ce que "fait" un hedge fund ou une société d'investissement.

C'est la raison pour laquelle cet extrait de cours sur le bilan est fondamental.

Pour vous mettre sur la piste, l'une des trois sociétés est une banque .....

- o - o - o - o - o -

La clarté de ce qui précède vous a convaincu

vous souhaitez aller plus loin

VOIR DES EXTRAITS DU COURS ![]()

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

MAJ 12/13