marché monétaire / interbancaire

|

| Ce qui suit est un extrait du premier cours, consacré aux banques et au système bancaire. Pour qui découvre cet univers, la première surprise est l'existence d'une solidarité interbancaire: les banques s'échangent chaque jour leurs liquidités. |

|

En bref Les banques sont obligées de s'aider mutuellement car elles peuvent faire face à des besoins de décaissement temporaires qui dépassent leur disponibilités du moment. Un système organisé a été créé pour faciliter ces échanges, le marché interbancaire, qui est le compartiment le plus important du marché monétaire. Seules les banques ont accès au premier, tandis que les institutions non bancaires (grandes entreprises, assureurs) ont accès au second. Le marché interbancaire permet chaque jour aux banques excédentaires de prêter à celles qui sont en déficit de liquidités. En amont des banques, la banque centrale (en Europe la BCE, Banque Centrale Européenne) veille au bon fonctionnement de ce marché. En cas de panne, elle intervient pour prêter aux banques qui ont besoin de liquidités. |

| |

POURQUOI LE MARCHÉ INTERBANCAIRE |

| |

RÔLE DE LA BCE |

| |

POUR ALLER PLUS LOIN |

| |

|

|

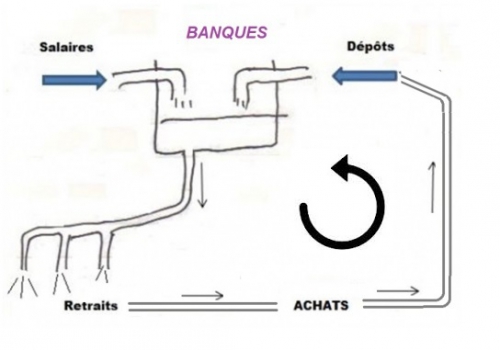

Schématiquement , les banques font "tourner" l'argent des clients. Ce que ceux-ci retirent pour faire leurs achats revient à la banque sous forme de dépôt des commerçants ou des salaires versés par les entreprises.

C'est ce qu'illustre ce schéma: |

|

La circulation est permanente. Dans ce circuit, il y a les flux prévisibles - les salaires sont par exemple payés à date fixe - mais il y a aussi tous les flux imprévisibles.

Ces flux imprévisibles correspondent aux retraits soudains des particuliers ou des entreprises, à la réception des acomptes sur commandes pour une entreprise, aux rappels d’impôt à payer, à l'utilisation des crédits, etc…

Les banques font face chaque jour à l'imprévisibilité des opérations des clients.

Elles n’ont donc jamais exactement en caisse l’argent disponible correspondant à leurs besoins (billets ou surtout argent électronique). A contrario, elles n’ont jamais l’emploi immédiat des sommes que ceux-ci déposent.

Cette situation de fluctuation permanente des excédents de ressources ou des besoins de ressources est encore amplifiée par le phénomène du crédit. L'argent prêté par la banque à certains clients provient des dépôts et de l'épargne des autres clients. Cet argent disponible permet d'accorder des crédits, mais il est bloqué pour longtemps.

En fin de journée, au moment de faire ses comptes pourrait-on dire, chaque banque se retrouve donc soit avec un excès d’argent disponible, soit au contraire avec un manque.

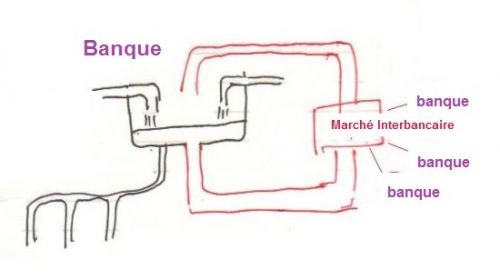

C’est ici qu’intervient un élément capital, invisible, mais indispensable au bon fonctionnement du monde bancaire: la complémentarité des besoins d’une banque à l’autre a en effet donné naissance à un système de solidarité et de facilités mutuelles. C’est le marché interbancaire, appelé aussi marché monétaire. dont il est un compartiment .

Concrètement, les banques se prêtent entre elles chaque jour (en fin de journée) des sommes considérables. Ces prêts sont presque essentiellement des prêts d'une durée de 24 heures. Le J/J, dans le jargon des banques, représente le taux d'intérêt "d'un jour à l'autre" appliqué à ces prêts de 24 heures. Les taux et les montants sont fixés d'un commun accord par un simple coup de fil.

Ces échanges ne sont pas improvisés et font au contraire l’objet d'une surveillance rigoureuse de la part de la banque centrale, comme on le verra ci-après.

LIBOR peut-être avez-vous déjà entendu ou lu cette expression, dont la traduction est London Inter Bank Offered Rate. En clair: Taux Interbancaire Offert à Londres. Il est fixé chaque jour en calculant la moyenne des taux offerts à une certaine heure par certaines grandes banques (rappelez-vous il y a eu un petit problème judiciaire à ce sujet en 2013...). Le LIBOR pour l'euro s'appelle EURIBOR. On parle aussi de l'EONIA (Euro Over-Night Index Average). La différence? L'EONIA est le taux pour une journée (du jour au lendemain), tandis que l'EURIBOR concerne des durées plus longues. Ce qu'il faut retenir est que ces taux n'ont rien de mathématique ou de réglementaire. Ils sont simplement constatés et servent de référence dans le monde économique.

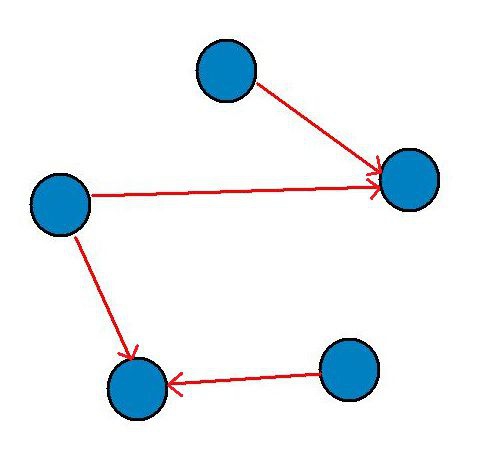

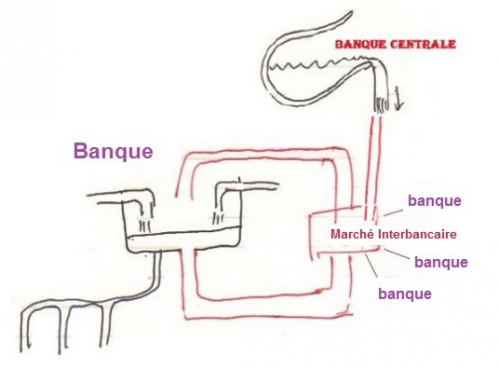

Une banque peut être emprunteuse un jour et prêteuse le lendemain, ce qu’illustrent les schémas ci-dessus.

Au jour J: certaines banques sont prêteuses, d'autres emprunteuses

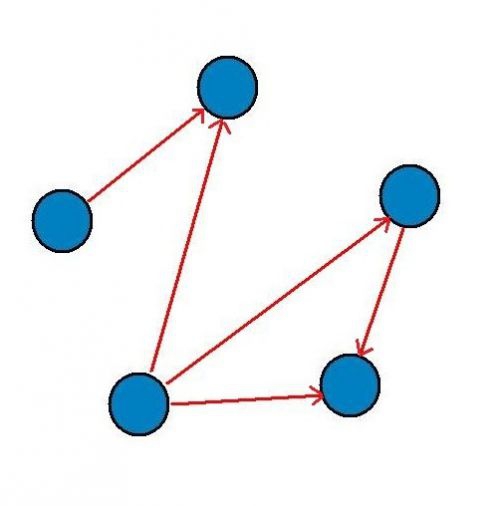

Au jour j+1: les besoins changent, telle banque hier emprunteuse devient prêteuse

Grâce au marché interbancaire, les banques qui ont des besoins importants savent qu'elles peuvent compter sur d'autres banques pour les couvrir. Il en est de même de celles qui ont des excédents, et qui sont assurées que cet argent disponible ne "dormira" pas, mais au contraire leur rapportera des intérêts. |

|

CRISE Imaginez une seconde que pour une raison ou une autre, le marché interbancaire soit bloqué. Des banques parfaitement saines feraient faillite faute de ressources immédiates. Le mécanisme toucherait par ricochet un grand nombre de banques en bonne santé. Impossible ? Pas du tout, nous avons frôlé cette situation en 2008, dans le contexte des subprimes. |

|

Le système décrit est idéal en ce qu’il suppose que les excédents d’une partie des banques couvrent exactement les besoins des autres.

La réalité est un peu différente. Et même très différente si l’on pense au crédit. Le système est alors susceptible d’être déficitaire, si les crédits distribués globalement à un moment donnés dépassent l'ensemble de l’épargne disponible. |

|

Une précision technique les banques ont d'autant plus besoin du marché interbancaire qu'elles pratiquent ce que l'on appelle la transformation. Résumé d'une phrase, la transformation désigne le fait que les banques empruntent court et prêtent long. Pourquoi ? Pour profiter de l'écart de taux entre le court terme et le long terme. Cet écart est en leur faveur, sauf situation exceptionnelle d'inversion de la courbe des taux. La contrepartie de ce risque sur le taux est un supplément de rentabilité puisque leur marge est plus forte sur les courtes durées.

Ainsi, à chaque fin de prêt court terme (une semaine, un mois, trois mois), la banque rembourse le prêt précédent en souscrivant un nouveau prêt court terme de même montant et ainsi de suite jusqu'au remboursement définitif du crédit consenti au client. Cela explique la très grande activité et la très grande importance du bon fonctionnement du marché interbancaire. Vous comprenez incidemment la complexité du job de trésorier de banque !

Deux remarques la France pratique aussi la transformation, pour profiter des taux avantageux des emprunts de courte durée. Par ailleurs, la situation exceptionnelle qui prévaut du fait de la politique de la BCE en 2015 change quelque peu le paysage. D'une part en effet les taux sont à un niveau exceptionnellement bas, et d'autre part la BCE met directemetn à disposition des banques des crédits de longue durée. |

|

Comme le montre ce schéma, la banque centrale intervient pour faire l’appoint, pourrait-on dire. En fait, elle ne se limite pas à ce rôle de contrôleur qui se contente de vérifier la bonne alimentation du système en liquidité.

Elle peut agir aussi de son propre chef et décider soit de "sur-alimenter" les circuits, soit au contraire de retirer une partie des liquidités des circuits bancaires.

Dans le premier cas, le but recherché est de faciliter le crédit. Elle peut alors choisir aussi de baisser les taux d'intérêts, de moduler les taux en fonctions des durées, donc piloter de manière précise la distribution du crédit à l'économie.

Dans le deuxième cas, son objectif est au contraire de limiter les crédits à l'économie, de manière à éviter une surchauffe et à lutter contre l'inflation.

Les banques, comme les entreprises, doivent gérer leur liquidité. Un problème de liquidité survient lorsque un paiement immédiat ne peut pas être effectué faute de ... liquidité. L'entité considérée, banque ou entreprise, peut être en parfaite santé, "riche" même, mais à un moment donné, tous ses avoirs ont été investis dans des postes "longs", qui ne peuvent pas redevenir "liquides" à court terme. Cette situation survient en permanence. Les banques y font face à travers le marché interbancaire. Et les entreprises ? Comme on le verra, c'est le découvert bancaire qui joue le rôle d'amortisseur. |

|

Ce qui précède est important, car le problème de la liquidité des banques est au coeur de l'actualité de ces dernières années. Un problème mal compris par beaucoup et qui a souvent conduit à des interprétations erronées. Ainsi l'aide des Etats en faveur des banques par exemple est parfaitement légitime lorsqu'il s'agit de pallier au blocage du marché interbancaire. Il ne faut pas confondre mauvaise gestion et problème de liquidité lié à une cause extérieure! |

|

Vous disposez à présent des outils essentiels pour comprendre dans les grandes lignes le rôle du marché interbancaire et à quoi sert la BCE, la Banque Centrale Européenne. Il restera à examiner plus finement comment elle forge ses décisions et comment ces décisions ont un impact sur la machinerie bancaire.... et à "traduire" le jargon qu'elle utilise dans sa communication.

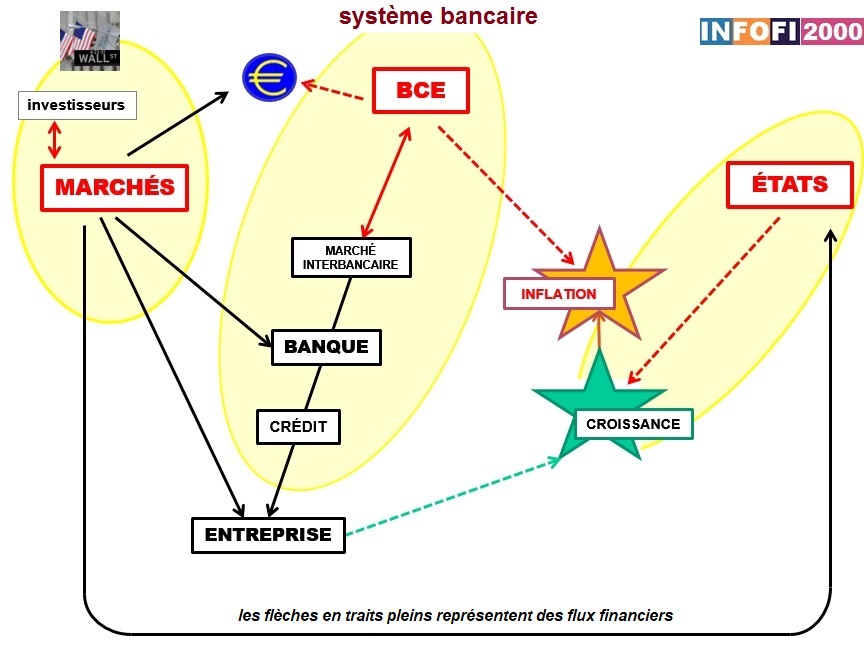

Mais comme en toutes choses, il est important d'avoir une vue "d'en haut". Le schéma ci-dessous vous montre où se situe ce que nous venons de voir dans le monde financier en général: au coeur du système bancaire. Et ce système bancaire est lui-même relié au monde des marchés.

En fait, tout est lié!

Dans le monde réel, il n'y a pas d'un côté la banque, plus loin les marchés et plus loin encore l'économie. Les marchés financiers, le système bancaire et les Etats sont liés entre eux et interfèrent de près ou de loin dans la vie des entreprises. C'est un ensemble!

A noter que depuis 2015, la BCE finance de fait les États, .... (voir quantitative easing en page d'accueil)

L'originalité du cours INFOFI2000 est de proposer l'exploration de cet ensemble et surtout de le faire sans connaissances préalables particulières.

Regardez quelques extraits sur ce site pour vous en convaincre, et notamment l'extrait du premier cours indiqué ci-dessous. En vous abonnant, vous avez accès au cours en ligne proprement dit. Sa valeur ajoutée ? Tout simplement une méthode, un cheminement progressif et logique. Chaque leçon apporte un élément nouveau par rapport à la précédente. La motivation grandit très vite parce qu'il n'y a rien de compliqué et surtout on peut déjà "traduire" certaines news de l'actualité, et les situer dans un contexte.

Grâce au cours en ligne, vous ne devenez pas spécialiste, mais vous obtenez le recul et la capacité à apprendre vous-même. Vous voyez l'importance ou la non-importance de ce que disent les médias. Vous n'hésitez pas à interroger les collègues "qui s'y connaissent"... et constaterez très vite que leurs savoirs sont concentrés sur un sujet mais qu'ils n'ont pas la vision générale que vous, vous avez déjà en tête.

Et la chance est que les sujets financiers, économiques et bancaires sont dans l'actualité et figurent chaque jour dans tous les médias! |

VOIR DES EXTRAITS (clic sur image)

|

|

|

|

| |

|

|

|

||

MAJ 02/2021