les marchés

|

Les marchés financiers ont dans l'opinion une double aura de complexité et d'opacité. Moins régulés que les banques, mais régulés quand même, ils jouent en fait un rôle capital en recyclant l'épargne mondiale dans l'économie. Dans cet extrait, il est surtout question de la bourse et du marché des obligations, qui sont les plus importants. |

|

En bref Contrairement à une idée répandue, les marchés ne sont pas déconnectés de l'économie. Ils sont en fait indispensables à l'économie réelle. En effet, ils ne sont pas en "concurrence" avec les banques, mais complémentaires des banques, soumises à de nombreuses limitations quant au volume et au type de risques qu'elles peuvent prendre.

La bourse fait l'objet de nombreux fantasmes dans l'opinion. Les médias parlent beaucoup des investisseurs-spéculateurs. Le point de vue de l'entreprise, rarement considéré, est pourtant nécessaire pour avoir une vue équilibrée de la réalité: la bourse est une source de financement exceptionnel. Par ailleurs, on ne peut pas parler de non-régulation. Les marchés boursiers sont en fait étroitement contrôlés au niveau national: l'AMF en France ou la SEC américaine exercent scrupuleusement leur rôle de "gendarmes". En ce qui concerne les autres marchés, on peut parler d'une auto-régulation. Une réalité s'impose: c'est grâce à la formidable vitalité des marchés américains que des entreprises comme les GAFA (Google, Amazone, Facebook ou Apple), et bien d'autres, ont pu se développer. La faiblesse des marchés financiers et des banques est une raison majeure de l'absence de gafa européennes. Ce n'est pas sans raison que discrètement, mais fermement, la BCE essaie de renforcer le marché des capitaux européen. |

|

VUE GLOBALE marchés, banques, États |

|

|

L'ENTREPRISE ET LA BOURSE des ressources non remboursables |

|

|

LES DIVIDENDES le parallèle avec les intérêts |

|

|

LES MARCHÉS DE CAPITAUX le retard européen |

|

| |

RÉGULATION des contrôles sévères |

|

POUR ALLER PLUS LOIN titrisation, subprimes, la banque |

|

|

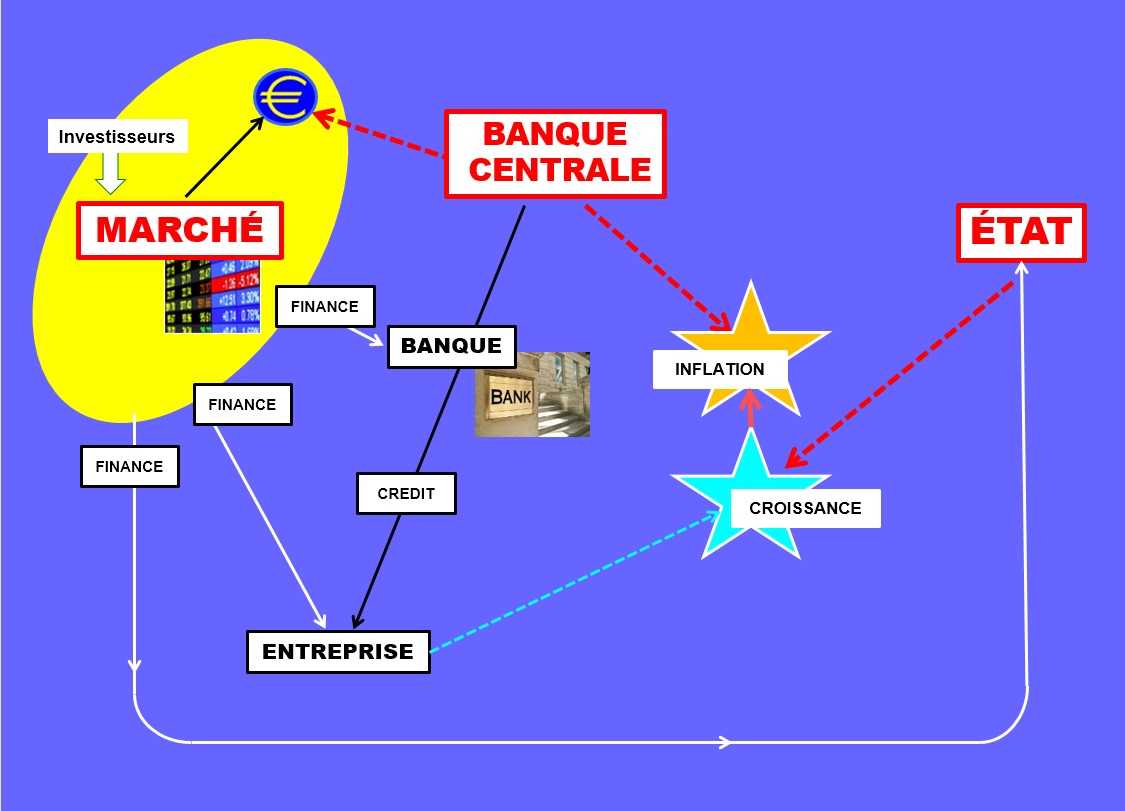

Commençons par une "vue d'hélicoptère" pour situer les marchés dans le monde économique et bancaire. Le schéma ci-dessous fait apparaître trois acteurs indépendants : les Banques, les Marchés et les États.

1- Le Système Bancaire, personnifié par les banques et les banques Centrales, est au coeur de l'économie en ce qu'il permet la circulation de l'argent et le crédit. Les banques centrales contrôlent également l'inflation.

2- Les Marchés complètent l'action des banques dans le domaine du recyclage de l'épargne et de la couverture des risques. Par ailleurs, en organisant la libre confrontation de l'offre et de la demande, ils jouent un rôle majeur dans la fixation des prix de toute nature: matières premières, devises, valeur des entreprises, dettes...

3- Les États se préoccupent de la stimulation de l'activité économique, de manière à favoriser l'emploi et la création/redistribution des richesses.

Les traits pleins représentent des flux d'argent - Les pointillés expriment des influences

Ce qui apparaît immédiatement est que les banques n'ont pas le monopole du financement de l'économie et donc du recyclage de l'épargne. Il faut compter aussi avec les marchés. Ce n'est pas une affaire de "concurrence" ou de substitution, mais de complémentarité. En fait les marchés financent tout le monde! Tout le monde, c'est-à-dire les entreprises, les Etats, ... et les banques.

Pourquoi cela, pourquoi ce "double" circuit des banques et des marchés? La réponse est dans leur complémentarité.

Cette notion de complémentarité des banques et des marchés n'est pas évidente à première vue. Elle est reprise dans plusieurs modules du cours. Une manière simple de comprendre est de penser que les banques ne peuvent pas prendre trop de risques sous peine de mettre en danger les dépôts des clients. Par exemple, les banques ne financent pas les startups.. |

|

Au sens général, les marchés désignent des lieux de rencontre d'acheteurs et de vendeurs. Il y a des marchés de biens, de produits consommables, de matières premières. Certains sont concentrés et localisés, à l’image des marchés de légumes ou du marché des matières premières de Chicago. D’autres sont disséminés, comme les marchés immobiliers, eux-mêmes subdivisés en marchés d’immobilier résidentiel et d’immobilier de bureaux.

Il existe autant de marchés financiers qu’il existe de produits financiers. En dehors de la bourse, le deuxième marché le plus connu est le marché des obligations, ou marché obligataire.

|

|

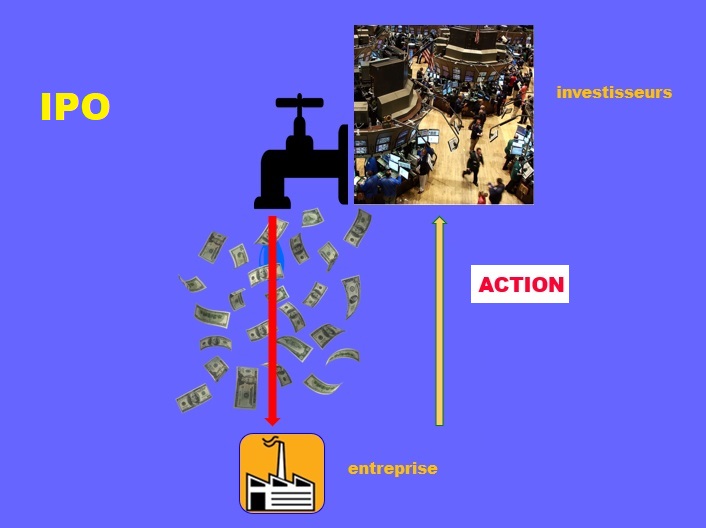

La bourse est un endroit magique pour les entreprises, car elles peuvent emprunter sans obligation de rembourser. Pourtant ceux qui leur prêtent ont la certitude, ou disons la quasi-certitude de retrouver leur argent,... tout simplement en revendant les actions achetées.

Lorsqu'une entreprise émet des actions en bourse, elle reçoit de l'argent en contrepartie. Cet argent devient son capital, il appartient à ses actionnaires, mais elle peut l'utiliser comme elle veut, pour investir, pour acheter une autre entreprise, créer une filiale, etc.

On a donc le schéma d’une forme de prêt. Que certains des premiers actionnaires revendent leurs actions ne change rien à l’affaire. Tout se passe alors comme s’il y avait une substitution de prêteurs, alors que pour l’entreprise rien ne change. L’argent reçu est là, et pour longtemps.

En fait, l’entreprise n’a aucune obligation de rembourser les sommes reçues ! Il faut bien voir cette caractéristique incroyable de l’opération: aller en bourse est comme obtenir un crédit qui n’est jamais remboursé. Et il en est de même des dividendes, l’équivalent des intérêts, dont le paiement n’est pas obligatoire.

On voit ainsi que contrairement à une opinion erronée, la bourse n'est pas déconnectée de l'économie, au contraire, puisque c'est un mécanisme qui permet aux entreprises d'obtenir de l'argent sans obligation de rembourser. On en peut pas dire non plus qu'un euro qui va en bourse sort de l'économie, puisque dès le départ, cet argent va dans les entreprises. Ce qui se passe ensuite n'est qu'un échange, celui qui achète des actions sort des euros de son compte, mais ces euros sont transférés sur le compte du vendeur. Donc sans changement pour l'économie! |

|

Les dividendes sont aux actions ce que les intérêts sont au crédit. Cette vérité simple n'empêche pas la vision générale négative des médias. Les milliards distribués chaque année aux actionnaires du CAC40 accréditent l'idée de l'argent gagné sans effort, l'argent "gagné en dormant ". Une jolie formule, une formule qui frappe, mais fausse. Les nuits des investisseurs sont peuplées de rêves, .... et parfois de cauchemars (2008,... 2020). |

|

L'idée du dividende gagné en dormant est doublement fausse. Fausse d'abord parce que l'actionnaire peut perdre et même perdre beaucoup. Fausse aussi car gérer intelligemment et efficacement un investissement demande du travail, beaucoup de travail. Ainsi non seulement il y a des années sans dividendes, mais pire, le cours des actions peut baisser. C'est alors comme si le dividende était négatif. L'actionnaire peut perdre 10, 20 ou même 90% de son investissement. C'est la conséquence de ce qu'on appelle la prise de risque. Le risque de gagner... et le risque de perdre.

Ainsi les bourses ont perdu d'un seul coup 30% en 2008 et autant en mars 2020!

Pour cette raison, l'actionnaire n'attend pas tranquillement, en dormant, la tombée des dividendes. Il est au contraire constamment sur le qui-vive. Il lui faut suivre au plus près les entreprises dont il a acheté des actions. Anticiper leur développement, comparer leurs performances avec les entreprises concurrentes. Et surtout diversifier ses investissements pour diminuer le risque des mauvaises surprises. Investir dans des secteurs différents dont on pense que les fluctuations se compenseront. Jauger les dirigeants, sentir les courants investisseurs, les modes, analyser les chiffres. C'est un vrai travail, loin d'une attente paisible et ... somnolente

En fait ce travail n'est pas fait par les investisseurs eux-mêmes, fonds de pension, États, particuliers, mais par des sociétés spécialisées appelées des fonds d'investissement, ou hedge funds.

pourquoi la finance a pris tant d'importance

Tout simplement parce que les entreprises et les Etats ont de plus en plus besoin ... de financement. Chacun peut comprendre que les entreprises ont besoin d'argent pour se développer. De l'argent aujourd'hui pour investir demain et faire des bénéfices après demain.

En France et en Europe, on a longtemps pensé que le financement des entreprises était le fait des banques et du crédit. Et cela a été vrai jusqu'aux années soixante. A cette époque on parlait peu de la bourse, une bourse franco-française sans surprises et qui présentait peu de fluctuations.

Il est arrivé un moment où les entreprises ont dû chercher de plus en plus leurs ressources en dehors du monde bancaire. La raison était - et elle est encore - que les capacités des banques ne suffisent plus à couvrir leurs besoins. L'économie s'est en effet formidablement développée ces quarante dernières années. Aujourd'hui les entreprises se financent en partie avec le crédit bancaire, et pour le reste par ce qu'on appelle le marché. Le marché, c'est essentiellement la bourse et le marché obligataire.

Ce besoin de ressources extra-bancaires s'est accentué avec la montée des déficits étatiques, qu'il a bien fallu combler par l'emprunt. Grâce à l'existence de marchés bien rôdés, sophistiqués, la France n'a aucun mal à placer sa dette. On parle de marchés "liquides", c'est-à-dire avec de très nombreux intervenants, de sorte qu'il y a toujours un investisseur pour acheter de ce qui est proposé.

L'intervention de la BCE depuis 2014 et surtout en 2020 a modifié les choses en profondeur, puisque de fait, la banque européenne prête aux États.

Ce sujet, et bien d'autres, est à l'origine d'un bouleversement complet des conceptions économiques classiques. Un chapitre du cours lui est consacré..

point de vue de l'entreprise

Prenons l'exemple d'une entreprise qui a besoin de financer un important investissement. Elle recherche des financements "longs", de cinq à dix ans ou plus. On suppose que l'actionnaire n'est pas sollicité pour une augmentation de capital, ce qui serait une manière de résoudre le problème. Deux possibilités s'offrent à elle, le recours à la banque ou le recours au marché financier.

Les deux formules ont leurs avantages et leurs inconvénients. Disons que le plus sûr pour l'entreprise est de recourir à l'emprunt obligataire. De cette manière elle préserve sa capacité d'emprunt auprès de sa ou de ses banques. La prudence commande en effet de pouvoir emprunter en cas de coup dur, pour supporter le choc d'un événement imprévu, comme la faillite d'un gros client qui devait d'importants montants.

L'inconvénient majeur est lié aux contraintes de l'emprunt obligataire, comme par exemple la nécessité d'une notation auprès d'une agence spécialisée. Ce processus impose le maximum de transparence des comptes. C'est en effet cette notation qui renseigne l'investisseur sur la qualité du risque qu'il va prendre en achetant des obligations. |

|

En moins de trente ans, le système bancaire est devenu insuffisant pour couvrir les besoins de financement de l'économie. Cette insuffisance tient à deux éléments: sur le plan quantitatif, les banques sont limitées par leurs fonds propres. Pour ne pas mettre en danger les dépôts de la clientèle, elles ne peuvent pas prêter plus qu'un multiple de ces fonds propres. Sur le plan qualitatif, les banques sont limitées dans la natures des risques qu'elles prennent. Elles ne peuvent pas financer des startups, par exemple, trop risquées. Le financement par les marchés (bourse et obligations) est donc le complément indispensable du crédit bancaire.

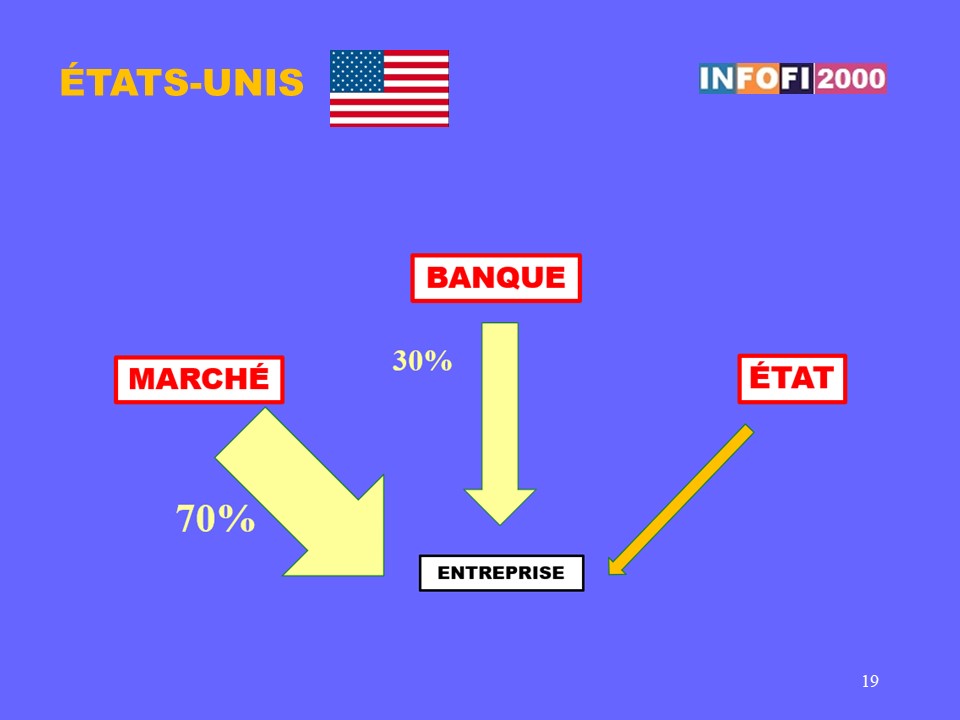

Ce 1er schéma montre l'importance relative du système bancaire dans le financement des entreprises en Europe.

Ce deuxième schéma montre qu'aux États-Unis, les marchés sont prédominants dans le financement de l'économie. La proportion est inverse en Europe, soit 70% pour les banques et 30% pour les marchés. Ce facteur explique en grande partie le nombre et le dynamisme des entreprises américaines et, a contrario, le retard européen.

En fait l'Europe manque de grandes banques pan-européennes, capables d'intervenir au delà des frontières nationales, à l'image de leurs puissantes concurrentes comme Bank of America ou JP Morgan. Elle manque aussi de marchés financiers capables de recycler l'épargne européenne vers les entreprises, startups ou multinationales. Les bourses sont pour le moment des bourses nationales. Faute de circuits de recyclage adéquats, l'épargne européenne, considérable, s'investit pour le moment à hauteur de 40% en dehors d'Europe!

L'insuffisance du système financier européen est ainsi une cause majeure de l'absence de gafas européennes.

La BCE a pris en main le double chantier du développement des banques et des marchés financiers européens. Les deux sont liés en effet, car des banques puissantes sont nécessaires pour aider le recyclage de l'épargne vers les marchés. Ce sont les banques qui créent la plupart des fonds d'investissements, intermédiaires entre les épargnants et les marchés. Elles ne prêtent pas elles-mêmes dans les secteurs à risque, mais elles jouent un rôle d'accompagnement essentiel. Cette activité porte un nom, la banque d'investissement.

Ce travail initié par la BCE va très loin, puisqu'il contribue à renforcer la souveraineté européenne face aux tentations dominatrices des deux puissances du moment que sont les États-Unis et la Chine. Dans ce contexte la force de l'Euro face au Dollar et au Yuan acquise en 20 ans seulement est un atout important. |

|

La règle de base est le contrôle des activités financières qui concernent le grand public. C'est le cas de la banque et dans une certaine mesure de la bourse. Il faut savoir que la régulation existe en fait depuis longtemps.

Les banques sont contrôlées. La régulation au niveau international résulte des accords de Bâle. Ces accords sont informels en ce sens qu'ils ne relèvent pas de l'autorité des États mais de la volonté des banques. Il s'ajoute à cela une régulation au plan national (en France, l'ACPR) . La bourse et le marché obligataire sont contrôlés, très sévèrement même. L'exemple est la SEC, la Commission de contrôle de la Bourse américaine qui ne plaisante pas avec les infractions de tout ordre, y compris le comportement des dirigeants des entreprises cotées. En France, l'AMF, l'Autorité des Marchés Financiers exerce ce contrôle.

La régulation mondiale souhaitée par certains se heurte au problème des philosophies divergentes du monde anglo-saxon - notamment américain - et du monde européen, libéral d'un coté et dirigiste de l'autre. Les choses se compliquent encore si l'on considère qu'il existe deux types de marchés financiers: les marchés structurés, visibles, et les marchés dits "de gré à gré", qui le sont moins.

Les marchés de gré à gré s'appellent en anglais les OTC, abréviation de over the counter, une expression imagée dit bien ce dont il s'agit: "par dessus le guichet". Le plus célèbre de ces marchés OTC est celui des CDS, les Credit Default Swaps, dont il est question dans le modules SUBPRIMES et SHADOW BANKING.

Le flou demeure sur ces marchés peu visibles, rassemblés sous le terme de shadow-banking, un terme à forte connotation négative. Ce sujet fait l'objet d'un développement particulier dans le cours INFOFI2000. La question est vraiment philosophique: réguler oui, mais jusqu'où ? Où est la "juste" frontière entre la protection de l'intérêt commun et la liberté créatrice..... Et surtout, comment créer un accord mondial ?

crise des subprimes : un diagnostic incomplet

La crise des subprimes est ce qui a poussé le monde politique et médiatique à s'emparer du sujet de la régulation. Cette crise est en effet à l'origine de la crise financière puis de la crise économique qui a lourdement pesé sur l'activité des pays développés.

Une erreur de diagnostic semble toutefois avoir été commise. La crise des subprimes n'est pas due à l'absence de régulation mondiale des marchés, mais à l'attitude du gouvernement américain, plus exactement du Ministère du Logement qui a laissé le flou se maintenir quant à la garantie fédérale couvrant ces crédits subprimes. Le jour où le monde financier a réalisé que le gouvernement ne couvrait plus ces crédits, la panique s'est emparée des détenteurs d'obligations composées à partir de crédits subprimes. Le doute a été plus fort que tout.

Ce dossier des subprimes illustre plusieurs points importants. La créativité des banques d'affaires américaines tout d'abord, auxquelles les États-Unis doivent tout de même le formidable dynamisme de leurs entreprises. Mais surtout la réaction étrange des décideurs politiques.

En Europe, il est bien possible que la dimension politique du sujet l'ait emporté sur l'approfondissement "technique" des choses. il était important pour les États de montrer qu'ils prenaient les choses en main, et ils l'ont fait en désignant les coupables: les banques. C'est ainsi que le fer de la régulation s'est porté sur les banques en général et sur les assureurs, dont on a en quelque sorte "coupé les ailes".

De nouvelles contraintes de fonds propres ont été imposées à l'ensemble des banques .... au détriment de leurs capacités de crédit. La séparation des activités banque d'affaires et banque de crédit, un thème récurrent et une mesure complexe à appliquer, fait l'objet d'âpres discussions entre le secteur bancaire et les législateurs de chaque côté de l'Atlantique.

Et en Europe, il est intéressant d'observer que la BCE utilise tous les moyens pour permettre aux banques de maintenir leur capacité de prêter à l'économie, alors que la nouvelle régulation tendrait à limiter cette capacité.

A noter que le dossier "SUBPRIMES", qui présente un immense intérêt pédagogique, est exposé deux fois, en début et en fin de cours. En début de cours il permet de voir de façon globale les liens entre le monde bancaire et le monde des marchés. Et en fin de cours, après l'assimilation de plusieurs notions intermédiaires, c'est une synthèse de sujets essentiels.

POUR ALLER PLUS LOIN

En parcourant cet extrait, vous avez pu vous faire une idée de la CLARTÉ du cours

|

VOIR D'AUTRES EXTRAITS (clic sur image)

|

|

|

|

| |

|

||

|

|||

MAJ 11/2022