la bourse et l'économie réelle

|

Résumé Loin d’être déconnectés de l’économie réelle, la bourse et les marchés en sont une composante essentielle. Le développement des entreprises et de l’innovation a entraîné en effet un besoin de financement qui dépasse les capacités de crédit des banques. Les limites du crédit bancaire sont la conséquence directe des règles de prudence imposées aux banques. Ces limites sont quantitatives, fixées en fonction des fonds propres, et qualitatives, en ce sens que les banques ne doivent pas prendre trop de risques, comme celui des start-ups par exemple. Cette logique de prudence repose tout simplement sur la nécessité de ne pas mettre en danger les dépôts du public dans les banques. Les marchés ont des moyens quasi illimités et un appétit au risque supérieur à celui des banques. Ils sont ainsi complémentaires des banques pour le financement des entreprises. Ils permettent aussi le financement des États, comme c’est le cas pour la France, la raison étant là-aussi l’importance des besoins face aux capacités des banques. C’est en grande partie grâce à la force des marchés aux États-Unis que les entreprises américaines, les GAFAS notamment, se sont développées et continuent de se développer en si grand nombre, passant rapidement du statut de start-up à celui d’entreprises mondialisées. Le renforcement des marchés en Europe parait donc une condition nécessaire pour donner aux entreprises européennes les capacités de faire jeu égal avec leurs concurrentes d’outre atlantique. |

Le point particulier des limites des banques est capital pour saisir l’importance des marchés.

A bien des égards, les banques fonctionnent comme des entreprises, avec toutefois deux différences majeures :

- Les banques sont dépositaires de l’argent des milliers de personnes et d’entreprises qui ne pourraient pas concevoir que leurs avoirs soient mis en danger pour des raisons propres à la banque.

- Les banques sont interdépendantes dans la mesure où elles se prêtent entre elles, quotidiennement, des sommes considérables pour ajuster leur trésorerie.

Du fait de cette interdépendance, la défaillance d’une seule banque peut avoir des conséquences catastrophiques pour tous ses déposants, et aussi pour nombre de ses consoeurs, lesquelles, à leur tour, peuvent mettre en danger leurs propres clients et d’autres banques. C’est ce qui s’appelle le risque systémique.

La perspective de défaillance d’une banque entraîne la « ruée sur les guichets » des déposants qui veulent retirer leurs avoirs avant qu’il ne soit trop tard, et menace de faillites en chaine les autres banques qui ne peuvent plus récupérer ce qu’elles avaient momentanément prêté.

Cette interdépendance des banques reproduit à une beaucoup plus grande échelle ce que l’on peut observer au niveau des entreprises. Ces dernières se font en effet crédit les unes aux autres selon la pratique quasi-universelle des facilités de paiement. Le résultat est que les entreprises sont reliées entre elles par des chaines de « crédit-client » et de « crédit-fournisseur ». C’est ainsi que la faillite d’une entreprise peut entrainer la faillite de plusieurs fournisseurs - pourtant bien gérés. Les conséquences « systémiques » sont moins grandes car le crédit inter-entreprises n’a pas la fonction vitale du crédit interbancaire, ni surtout sa dimension.

les limites quantitatives des banques

La question de la sécurité des opérations bancaires est donc fondamentale. Les banques occidentales ont organisé elles-mêmes cette sécurité au sein de ce qu’on appelle les accords de Bâle.

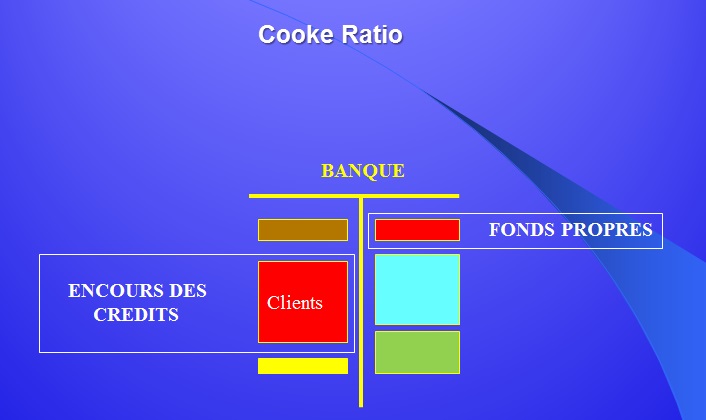

Le principe de base est simple. La banque utilise l’argent des dépôts pour exercer une activité à risque, la distribution du crédit. Par définition donc, elle est susceptible de perdre une partie de l’argent qu’elle prête, même si elle exerce cette activité avec prudence. Cette perte inévitable ne doit pas être prélevée sur les dépôts de ses clients, qui ne le comprendraient pas. Cette perte doit être prélevée sur l’argent qui est propre à la banque et donc sur l’argent de ses actionnaires, ce qu’on appelle ses fonds propres.

Comme précisé au chapitre précédent, ces fonds propres représentent tout simplement la mise initiale (le capital) de ceux qui ont créé la banque, augmenté ou diminué des profits ou pertes réalisés au fil des ans, et aussi de ce qu’on appelle les augmentations de capital, c’est-à-dire l’appel à de nouveaux actionnaires. Les fonds propres de la banque constituent en quelque sorte un matelas de sécurité. C’est l’argent qu’elle peut perdre avant de porter atteinte aux dépôts qui lui ont été confiés.

Les accords de Bâle 1 ont fixé à HUIT POUR CENT de l'encours de crédits le montant minimal des fonds propres des banques. En sens inverse, une banque ne peut pas prêter plus de DOUZE FOIS le montant de ses fonds propres. Le schéma ci-dessus illustre ce principe : Ces chiffres sont bien-sûr arbitraires et résultent du compromis raisonnable des banquiers réunis à Bâle pour fixer et réviser périodiquement les règles.

les limites qualitatives des banques

Une banque peut prêter moins que ce qu’autorisent les règles de Bâle, et néanmoins risquer de perdre beaucoup si ses crédits ont été distribués sans discrimination.

C’est le cas si la banque a concentré ses crédits sur un seul secteur économique, ou sur une activité ou encore sur quelques entreprises en particulier. L’immobilier en est un exemple. En cas de retournement du marché, la banque qui y a concentré ses engagements peut perdre plus que ses fonds propres.

Les banques sont tenues de répartir leurs risques sachant que les défaillances touchent très rarement l’ensemble des secteurs économiques. Elles le font à leur propre initiative, pour protéger l’argent des déposants, … comme celui des actionnaires.

les start-ups trop risquées

Pour ne pas prendre de trop grands risques, les banques s’interdisent ainsi de s’engager sur certains types d’entreprises, comme les start-ups et les très jeunes entreprises. Les statistiques sont impitoyables en effet : la « mortalité » des entreprises nouvellement créées est très forte, et rares sont celles d’entre elles qui dépassent le cap des cinq années d’existence.

Pour des raisons analogues, les banques sont prudentes en ce qui concerne les achats d’actions ou de titres de dette souveraine. Acheter des actions de Coca-cola ou des titres de dette française est sans risque, mais la tentation de meilleurs rendements donc de placements plus risqués est grande.

Ce problème, et la difficulté de trouver la solution « juste » expliquent l’hésitation des pouvoirs centraux à interdire strictement les placements des banques sur les marchés.

Bâle 3 - Le calcul du ratio a été changé pour tenir compte des catégories de risques du portefeuille. Des obligations souveraines sur l'Allemagne présentent par exemple moins de risques qu'un paquet de crédits à des PME. L'allocation de fonds propres doit tenir compte de ces différences. En pratique, la mise en oeuvre de cette nouvelle approche est compliquée.

Les marchés ont plus de ressources que les banques et plus d’appétit pour les risques Jusqu’aux années quatre-vingt dix et sur toute la période précédente, les États étaient n’étaient que peu ou pas endettés, le commerce international était marginal. Les banques et les bourses locales suffisaient largement aux besoins des entreprises.

Depuis lors, les flux de financement ont pris une ampleur considérable. D’un côté, les entreprises ont vu croître leurs besoins d’investir et de l’autre, les États, ou du moins une grande partie d’entre eux, ont accumulé d’importants déficits. Progressivement, les marchés ont pris le relais des banques pour assurer le financement.

Les marchés ont pu couvrir ces nouveaux besoins car parallèlement l’argent disponible dans le monde a augmenté. On parle de dizaines de milliers de milliards de dollars ! De plus en plus d’« investisseurs » sont prêts en effet à placer leurs avoirs en dehors des banques et à prendre des risques pour obtenir des meilleurs rendements.

Au contraire des banques, les marchés ont peu de limites en terme de volumes ou en terme d’« appétit » pour les risques élevés.

Pour bien voir l'utilité et le fonctionnement des marchés, partons d'une réalité que chacun connait, l'endettement de la France. La traduction concrète de cet endettement est simple: chaque semaine, un service spécialisé de l'Etat emprunte entre 5 et 10 milliards d'euros. Ces emprunts sont matérialisés par des obligations au porteur.

à qui empruntons-nous ?

Ceux qui prêtent à la France le font à travers les marchés. Ils pourraient le faire directement, on verra pourquoi ils préfèrent passer par les marchés.

Ces prêteurs qui achètent les obligations émises par le Trésor français sont des institutions de France et d'ailleurs qui ont durablement ou épisodiquement de l'argent à placer. Institutions privées ou publiques, personnes privées ou fonds de placement, on les appelle des investisseurs.

Ces investisseurs pourraient placer cet argent dans les banques, certains le font d’ailleurs. C'est une affaire de préférence. Beaucoup s’orientent vers les placements en bourse ou les achats d’obligations, prennent des participations dans des entreprises. Ou confient simplement leur argent à des organismes spécialisés qui feront des placements en leur nom. On trouve ainsi des compagnies d'assurances, des fonds de pension, des Etats souverains détenteurs d'excédents, des fonds de placement, etc ...

ordre de grandeur

L'endettement global de la France est d'environ 2 000 milliards d'euros, ce qui représente à peu près le PIB français. On est loin, très loin des capacités des investisseurs. Des banques d'affaires spécialisées dans la création de supports d'investissement sophistiqués estiment à 70 000 milliards d'euros les sommes d'argent disponibles. Ce montant n'inclut pas le volume quotidien qui circule sur le marché des changes ou les volumes échangés sur le marché des matières premières...

pourquoi passer par les marchés

Le marché présente des avantages considérables, pour celui qui prête comme pour celui qui emprunte. Le principal avantage est lié au nombre de participants.

1- L'emprunteur est sûr ou presque qu'à tout moment quelqu'un sera intéressé et disposé à lui prêter.

|

"L'emprunt français de la semaine dernière a été sur-souscrit." |

|

Ce titre apparaît régulièrement dans la presse. Il signifie tout simplement que ce jour-là, les investisseurs étaient prêts à prêter plus à la France que ce qui était demandé. |

2- Le prêteur est également sûr de trouver quelqu'un disposé à lui reprendre le prêt qu'il a consenti quelque temps auparavant.

|

"Le marché de la dette française est liquide." |

|

Ce commentaire exprime le fait que la dette française circule facilement. Les emprunts français sont émis par l'Etat sous forme d'obligations, lesquelles peuvent être achetées puis revendues indéfiniment. Cette caractéristique donne de la souplesse aux investisseurs. |

3- A la différence des banques, les marchés n'ont pas de limites. Les marchés permettent aux investisseurs d'acheter autant d'obligations du trésor français qu'ils le souhaitent. La seule limite est celle qu'eux-mêmes se fixent en fonction de la qualité de l'emprunteur "France". La mesure de cette qualité est la notation des Agences, Standard & Poor, Moody ou Ficht.

Les multinationales américaines sont présentes partout dans le monde, des plus anciennes, Coca-cola ou General Electric, aux plus récentes, Facebook, Amazone ou Apple. Ce qui frappe le plus est la capacité à grandir de ces entreprises, leur longévité et, pour les plus jeunes, leur vitesse de croissance. Plusieurs facteurs expliquent cette vitalité exceptionnelle, parmi lesquels on peut citer la stimulation d’un marché intérieur de 230 millions d’habitants, la qualité du système éducatif, la mobilité de la main d’œuvre, la capacité d’innovation.

Sur tous ces points en fait, l’Europe n’a pas à rougir, comme en témoigne notamment le dynamisme de ses jeunes pousses. La modernisation économique de la « vieille Europe » est en route, qu’il s’agisse de l’effacement progressif des obstacles au mouvement des personnes et des marchandises sur un territoire de 530 millions d’habitants (un peu moins depuis le Brexit) ou de l’adaptation des systèmes éducatifs et juridiques aux exigences les plus actuelles de l’économie. Cette évolution promet un rapprochement avec l’économie américaine à plus ou moins longue échéance.

retard européen

Il est cependant un point essentiel, sur lequel l’Europe accuse un grand retard : les marchés financiers. Ces derniers ont atteint aux États-Unis un niveau de sophistication extrême, tant sur le plan des volumes mobilisés que dans leur capacité à répondre aux besoins des entreprises dans leurs différents stades de développement. A contrario, leur faible développement en Europe se mesure dans la difficulté des start-ups à franchir le pas de leur transformation en entreprises moyennes et dans la difficulté des PME à devenir de grandes ou de très grandes entreprises.

La situation n’est pas la même d’un pays européen à un autre. L’Allemagne et l’Italie comptent par exemple respectivement trois et deux fois plus de PME que la France. La fiscalité pénalisante des successions, l’absence d’une culture « PME » dans le système éducatif expliquent certes en partie le retard français, mais l’obstacle commun au développement des entreprises européennes est bien l’insuffisance du système de financement des « jeunes » et très jeunes entreprises. La City de Londres, marché financier le plus développé d’Europe, se concentre sur le financement des entreprises côtées en Bourse. Son activité « capital risque » est très loin de ce que l’on peut observer aux États-Unis.

Pendant longtemps, en Europe, la banque a été considérée comme le lieu principal où s’opérait la distribution du crédit, le marché obligataire et la bourse étant limités aux grandes ou très grandes entreprises. C’est en fait tout l’échelon inférieur des entreprises qui a souffert et souffre encore du manque de financement. La participation au capital des start-ups par exemple leur a toujours été proscrite précisément en raison du degré de risque que cela représente.

financement des start-ups

Dans les premières phases de développement des start-ups, leurs besoins de financement, modestes, peuvent être couverts par les entrepreneurs eux-mêmes, leurs amis, voire des business-angels. Quelques rares fonds privés prennent ensuite le relais, mais très vite, au-delà de la dizaine de millions d’euros, l’« offre » de capital-risque se raréfie en Europe.

Le financement par les marchés est parfois assimilé à la désintermédiation bancaire. Dans les manuels scolaires français, d'inspiration "post keynésienne", ce terme a une connotation négative.

Il parait signifier qu’il y a dans le recours au marché une tendance à la réduction du rôle des banques dans le financement de l’économie. Le terme porte ainsi l’idée d’un autre choix possible, comme par exemple une action des États pour réduire le rôle des marchés.

L’importance historique de l’État en Europe dans le contrôle de l’économie explique pour une large part cette perception et une forme de résistance à abandonner au marché ce qui pendant longtemps relevait du domaine « régalien », le contrôle du financement.

Les crises économiques récentes attribuées hâtivement à la non-régulation des marchés ont conforté les États européens et les opinions publiques dans leur méfiance à l’égard de ces derniers.

La réputation des banques n’est pas vraiment meilleure mais dans ce domaine au moins, les États se sentent encore en position de force puisqu’ils disposent de l’arme de la nationalisation. Une arme quelque peu illusoire en Europe dans la mesure où le pouvoir bancaire a glissé progressivement vers la BCE. Nationaliser les banques impliquerait donc pour le pays concerné la rupture du lien avec la BCE et par conséquent la sortie de l’euro. Ces deux points font l’objet de chapitres spécifiques dans le cours.

|

||

|

||