décision de crédit

| Comprendre les risques que prennent les banques et leurs méthodes de décision, connaître les règles du jeu est particulièrement important pour tous ceux qui négocient avec ces institutions, patrons d'entreprises petites ou grandes, fondateurs de startup. |

| Pour qu'une banque prête, il faut trois conditions :

- qu'elle n'ait pas atteint ses limites globales. Grosso modo, une banque ne peut pas prêter plus de douze fois ses fonds propres - que le marché monétaire fonctionne: il faut que les banques aient confiance entre elles - que le risque "emprunteur" soit mesurable et acceptable c'est l'objet de l'analyse du risque. |

|

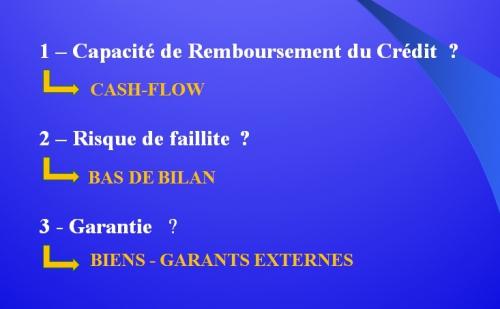

1- L'ANALYSE DU RISQUE Situation financière et commerciale |

|

|

2- LA MÉTHODE Fonds propres et liquidité |

|

|

3- LE RISQUE DE FAILLITE Le bas de bilan |

|

|

4- LES GARANTIES Nécessaires et non suffisantes |

|

|

5- UNE DISCUSSION CONFIDENTIELLE Une étude de cas |

|

| |

ALLER PLUS LOIN |

Prêter c'est faire un pari sur la situation future de l'emprunteur. Et pour évaluer cette situation future, le prêteur ne dispose ... que d'éléments passés. C'est le passé qui permet de se faire une idée de la capacité de l'emprunteur à rembourser son prêt.

En règle générale, les banques regardent les comptes des trois années qui précèdent la demande de crédit. Pourquoi trois ? Parce que l'expérience montre qu''aller plus loin dans le passé n'a pas grand sens.

Aussi fine soit-elle, l'analyse du risque a toutefois ses limites, puisque rien ne permet de prévoir exactement l'évolution de la situation future d'un emprunteur. Le risque zéro n'existant pas, le prêteur cherche en outre les moyens de se couvrir d'une défaillance toujours possible de son emprunteur.

A l'examen des comptes on ajoute une analyse des perspectives commerciales de l'entreprise et de la solidité de son management. Il faut aussi que le crédit soit rémunérateur.

Partant du principe que les difficultés économiques touchent rarement l'ensemble des secteurs, les banques font en outre très attention à la répartition de leurs risques, sur le plan économique et géographique.

Elles s’efforcent de respecter avec rigueur un certain nombre de ratios prudentiels comme par exemple le coefficient de division des risques : la banque ne peut pas prêter plus qu’un certain pourcentage de ses fonds propres à un client donné, ou à l’ensemble des clients d’un secteur économique donné.

La méthodologie suivie pour l'analyse de crédit est simple. Elle consiste, pour tout nouveau client, à poser trois questions:

1 - Ce client a -t-il les ressources nécessaires pour rembourser son nouveau crédit ?

2 - Sa solidité financière est-elle suffisante pour minimiser le risque de faillite?

3 - Comment s'assurer de la récupération du capital restant dû en cas de problème ?

L'analyse des ressources nécessaires est relativement simple et consiste à vérifier que l'activité de l'entreprise est rentable. La nature et la pérennité des bénéfices (en fait le cash-flow ou l'ebitda) doivent être constatés. Au besoin, on compare ces bénéfices avec ceux d'entreprise du même secteur. C'est du bon sens.

Il vaut mieux ne pas se focaliser sur le cash-flow à ce stade. Le cash-flow est l'un des outils de mesures de la rentabilité mais son calcul peut dérouter, d'autant plus qu'il y a plusieurs définitions. Les banquiers préfèrent de plus en plus l'ebitda, plus clair à définir. Comme souvent, la plongée dans les détails peut décourager... tout ceci est expliqué dans l'extrait "cash-flow" disponible ci-contre (colonne de droite)

L'analyse des fonds propres et le bas de bilan est essentielle pour évaluer la solidité financière, en d'autres termes son risque de faire faillite. Toute aussi importante est l'analyse des actifs, pouvant donner lieu à des garanties

L'indice d’une structure financière déséquilibrée est la faiblesse des fonds propres par rapport au total du bilan et par rapport au découvert bancaire.

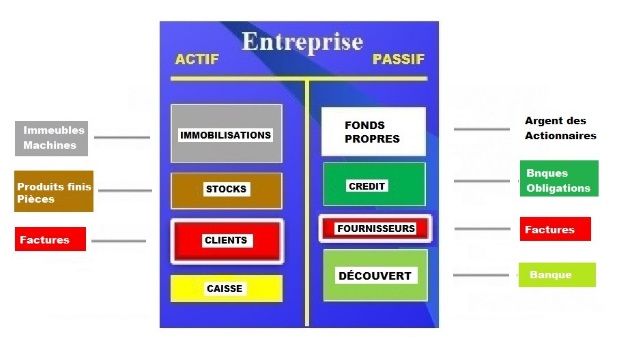

Les fonds propres sont constitués du versement initial des actionnaires, le capital, majoré (ou minoré) des bénéfices successifs non distribués (ou des pertes). C’est la partie située en haut et à droite du bilan, l’ equity en anglais. Cet argent appartenant juridiquement aux actionnaires a servi à financer une partie des actifs de l'entreprise. Dit simplement, les fonds propres c'est ce qui resterait en cash si l'entreprise était liquidée.

| Ce que vous voyez ici est un bilan imagé. C'est ainsi que les bilans sont représentés dans le site. Ce qui compte, c'est de voir les masses relatives des différents postes. Les rectangles de couleurs et de tailles différentes "parlent" plus que des chiffres. Comme indiqué dans les NOTIONS DE BASE, la connaissance du sens de ces grandes masses est un must. On apprend beaucoup, beaucoup plus vite ainsi qu'avec la compta classique. |

Le découvert bancaire n'a pas besoin d'explications. Comme pour un particulier, s''il est trop important, l’entreprise est à la merci du bon vouloir de la banque qui lui fait crédit. Il faut savoir que ce qui déclenche la faillite c'est l'incapacité de l'entreprise à honorer une créance qui lui est présentée. L'entreprise n'a pas assez d'argent en caisse ou de facilités pour payer un créancier, un fournisseur, l'échéance d'un gros crédit ou le fisc par exemple. Elle n'a plus les liquidités nécessaires. Un tel événement malheureux peut toucher une entreprise en bonne santé affectée par exemple par la défaillance d'un de ses clients.

Dans les faits, c'est la banque "maison" qui déclenche la faillite, car c'est elle qui tient les clés des liquidités. C'est elle qui peut décider de ne plus augmenter les facilités courantes de trésorerie. Le banquier qui accorde ces facilités voit fonctionner les comptes au jour le jour. Il est donc le premier informé des difficultés de l'entreprise. Il peut donc apprécier à quel moment la situation de l’entreprise est sans espoir, et refuser de continuer à lui faire crédit. Il peut surtout prendre une telle décision pour des raisons de politique interne, même si l’entreprise se porte bien. La banque veut par exemple diminuer son exposition sur un secteur économique ou géographique donné. De telles décisions sont rares mais elles se produisent néanmoins.

Pas question donc de prêter à une entreprise qui a une trésorerie incontrôlée malgré une bonne rentabilité.

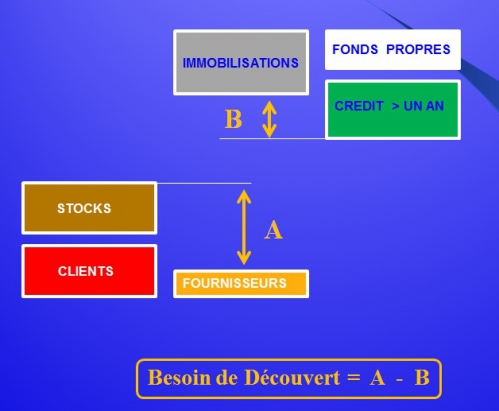

Voyons à présent la provenance d’un découvert trop important. Pour déterminer le besoin de découvert d'une entreprise, il faut regarder deux éléments clés de son bilan,

A- le Besoin en Fonds de Roulement (bas de bilan) et

B- le Fonds de Roulement (haut de bilan).

La signification imagée de ces termes techniques apparaît sur ce croquis:

A est le besoin en fonds de roulement (en jargon le BFR) ce BFR varie en permanence et dépend surtout des stocks, qui varient en permanence et des conditions de crédit négociées avec les fournisseurs et de celles qui sont accordées aux clients. Une valeur moyenne "faible" , concrètement 30 jours par exemple, renseigne sur la bonne gestion des relations fournisseurs et sur la qualité de l'action commerciale.

Cette notion parait très technique mais relève en fait du bon sens. Elle est très importante pour comprendre ce qui se passe vraiment dans toutes les entreprises, les banques, les fonds, etc ... Un zoom sur le BFR fait l'objet d'un extrait ci-contre (en colonne de droite).

B le fonds de roulement est fixe sur l'horizon d'un an. Ce fonds de roulement représente les ressources longues « disponibles », c’est-à-dire l’excédent des ressources longues sur les emplois longs. En langage clair, les emplois longs c'est l'argent immobilisé dans les postes de ce qu'on appelle le haut de bilan, à l’actif. Il s’agit principalement d’immobilisations financières (participations dans des filiales), de machines et d'immeubles. Concrètement, le fonds de roulement, l'argent disponible donc, est utilisé pour financer A, en partie du moins. On ne le voit pas explicitement dans le bilan, c'est pourquoi il faut le calculer (des additions et des soustractions).

La bonne gestion consiste à couvrir une partie du besoin en fonds de roulement avec les ressources "longues", c'est-à-dire de plus d'un an. Celles-ci sont constituées des fonds propres et des financements à long terme. L’entreprise dépend moins de son découvert bancaire et conserve une marge de manoeuvre en cas de difficultés, comme le défaut de paiement de l’un de ses clients.

Le constat à un moment donné de la rentabilité de l’activité de l’emprunteur et de sa solidité financière ne met pas le prêteur à l’abri d’événements imprévisibles susceptibles d’entraîner ultérieurement un changement radical de situation.

Sur une durée de quatre, cinq ou six ans, la durée moyenne des crédits sur les biens d’équipements, les retournements de situation sont monnaie courante, surtout dans les PME. Le plus classique est comme indiqué plus haut la défaillance d’un client majeur,. L’analyse du portefeuille de clients constitue à cet égard une précaution indispensable. La mise en place de garanties correspond à la nécessité de se couvrir des conséquences possibles de ces événements, indépendamment de leur nature ou de leur probabilité de réalisation.

Les deux règles d’or en matière de crédit et de garantie sont les suivantes :

- on ne prête pas sur garantie

- on ne prête pas sans garantie.

Prêter sur garantie signifie négliger l’analyse de crédit telle qu’exposée ci-dessus du fait de l’existence d’une garantie solide.

Il n’est pas sain de faire crédit à un emprunteur sans ressources régulières, ou dont les ressources sont insuffisantes pour rembourser ses échéances, ou pire, qui est à la merci de la faillite, faute de facilités de trésorerie suffisantes. Pour le prêteur, la mise en jeu d’une garantie est processus lourd et coûteux qu’il vaut mieux éviter.

Accorder un crédit sur la base d’une garantie à un emprunteur dont on sait d’avance l’incapacité à honorer ses échéances, ne relève plus du métier de banquier, mais de l’action sociale. Pire encore lorsque cette garantie repose sur un bien dont le prix est susceptible de fluctuer, comme l’immobilier.

Prêter sans garantie est dangereux, car en cas de difficultés de trésorerie, ce crédit sans garantie sera le premier touché, et le premier à subir des impayés. Le débiteur choisira en effet de retarder le paiement des échéances, voire de les interrompre puisqu’en agissant ainsi, il n’encourt pas le risque d’une mise en jeu de la garantie susceptible de rendre visible ses difficultés.

Les garanties sont de deux types. Il y a d’une part les engagements donnés par des tiers pour la reprise des obligations contractuelles de l’emprunteur lorsque celui-ci est défaillant. Et d’autre part les gages ou sûretés réelles sur des biens. Dans la première catégorie on trouve par exemple les cautions ou les engagements de reprise, donnés par des personnes physiques ou morales. Du point de vue de l’analyse de crédit, tout se passe comme si le prêteur avait en face de lui un deuxième emprunteurs, susceptible de se substituer au premier en cas de défaillance de celui-ci. La valeur d’une telle garantie est celle du garant. Il est donc nécessaire de procéder à une deuxième analyse de crédit complète du garant pour s’assurer de sa capacité à honorer son engagement de sa solidité financière. Cette deuxième analyse de crédit exige la même rigueur que la première. Les garanties ou sûretés « réelles » les plus courantes sont les garanties sur les actifs de l’entreprise. Il s’agit par exemple de gages sur les d’actifs de production, de nantissement des actifs financiers, ou d’hypothèque des actifs immobiliers.

Il faut savoir que dans le domaine du crédit, un risque n’est jamais totalement couvert. En particulier, si les garanties permettent de réduire les risques, elles ne sont pas elles-mêmes sans risques.

|

Le cas évoqué ici est imaginaire. La manière de présenter les choses, les commentaires des protagonistes sont en revanche très proches de la réalité. Ce genre de discussion a lieu quotidiennement à tous les étages des organismes prêteurs. Le plus étonnant est que cette discussion pourrait s'appliquer de manière pratiquement identique à tous les types d'emprunteurs, particuliers, PME, Grandes Entreprises ou Etats. Le but de cette illustration est de montrer comment les éléments "techniques" - comptables, commerciaux, financiers - se mêlent au bon sens et à l'expérience. Au plan pédagogique, l'analyse de la "solution" proposée constitue un excellent entrainement à la compréhension de l'analyse de risque. |

|

Confidentiel - Dossier de Crédit

Le Directeur Central des Risques est en réunion avec un Directeur d'Agence de la Banque

Directeur d'Agence : Mr le Directeur, j"ai un dossier de crédit difficile. Il s'agit de 300 000 euros. Ce montant est dans ma délégation, et je pourrais décider seul, mais je voudrais avoir votre avis. Voilà, il s'agit de BBB, plus exactement de la filiale de BBB en France. Ils veulent 100 000 euros pour acheter du matériel de transport, des camionnettes, et 200 000 euros en crédit de trésorerie. Les perspectives commerciales sont bonnes, le groupe fait de très bons résultats, mais j'ai plusieurs problèmes. Deux problèmes principaux en fait. Un, le patron de la filiale ne me parait pas compétent. J'ai l'impression qu'il ne sait pas évaluer ses réels besoins. Nous n'avons pas de véritable interlocuteur financier en face de nous. En clair les 200 000 euros de trésorerie, ça me parait beaucoup. Deux, c'est le plus embêtant, sa maison mère refuse de garantir les engagements de la filiale. C'est parait-il la politique du groupe. Bon, c'est comme ça. Quant à notre marge, elle est minime. Donc une petite marge pour couvrir un risque important et pas de garantie. C'est classique pour une entrée en relation. Mais j'ai pensé aussi que BBB, la maison-mère, voulait peut-être se procurer des crédits à bon compte par le biais de ses filiales. Rien de plus facile que de transférer la trésorerie de la filiale en Allemagne. Pour le vérifier, j'ai fait regarder les comptes du groupe. Incompréhensibles. Il y a une dizaine de sociétés imbriquées les unes dans les autres. Je ne sais pas qui possède quoi. Chaque société a une participation dans les autres. Clairement, certaines de ces sociétés sont des sociétés de patrimoine qui louent des immeubles aux autres entités du groupe. En plus ils sont en commandite, en cascade. Il est donc impossible de savoir leur situation financière réelle et d'évaluer leur solvabilité. Nulle trace par exemple de leurs revenus de licence et de franchise, je suppose qu'ils les centralisent sur des comptes off-shore. Leur structure juridique me parait relever de la logique d'optimisation fiscale. Je me demande vraiment comment font nos collègues allemands. Je pourrais accepter de financer les véhicules et la moitié pas plus, de leur demande de trésorerie. Et même comme ça, je suis sans filet, parce que la valeur des véhicules qui va baisser dans le temps va de moins en moins me couvrir en cas de pépins. Au pire, ils transfèrent la trésorerie dans la seconde où nous leur accordons le crédit, et il reste à espérer que leur compte sera suffisamment approvisionné pour payer les agios. Et les véhicules, ils peuvent très bien les expédier en Allemagne.

Directeur des Risques : Pas de garantie, un cash-flow non mesurable, on est en dehors des règles de base. Qu'attendez-vous de moi, alors?

Directeur d'Agence : J'y vois un cas de pédagogie pour mes analystes. J'ai déjà refusé trois dossiers coup sur coup dans des configurations de risques à peu près semblables. Je voudrais sauver celui-là, d'autant plus que je crois dans la solidité du groupe. C'est pourquoi je voudrais votre conseil.

-------------------

QUE FERIEZ-VOUS A LA PLACE DU DIRECTEUR DES RISQUES ? QUELLE SERAIT VOTRE RECOMMANDATION ?

(la solution est ICI ) |

|

En parcourant cet extrait, vous avez pu vous faire une idée de la CLARTÉ des explications sur un le sujet complexe des décisions de crédit.

Pour aller plus loin, il faut :

Etre à l'aise avec les grandes masses du bilan et la notion de fonds propres Comprendre la complémentarité des banques et des marchés financiers

.. et peut-être aussi, commencer sans tarder par le commencement,... le cours proprement-dit dont des extraits sont accessibles ci-dessous. |

![]()

VOIR DES EXTRAITS

(clic sur image)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

MAJ 01/2019