1er Cours

|

Ce qui suit est extrait du cours accessible par abonnement. Ce 1er cours,consacré aux banques et aux marchés donne un premier aperçu des outils indispensables pour la compréhension du monde économique et financier. |

|

Pourquoi BANQUES et MARCHÉS? Parce qu'ils sont au coeur de l'économie. Les banques et les marchés assurent en effet une fonction importante, le recyclage permanent de l'argent. |

Les principaux sujets développés dans ce premier cours

sont résumés ci-après (cliquer sur les images)

|

|

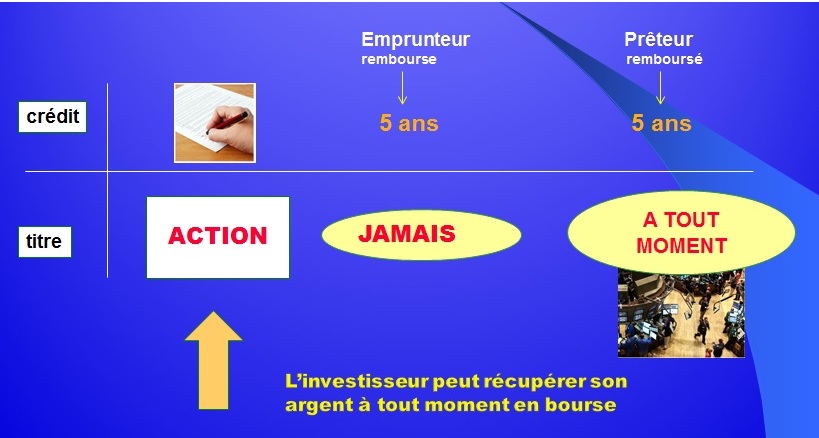

Pour les entreprises, aller en BOURSE, c'est comme obtenir un crédit ... qui n'est jamais remboursé! Ce miracle de la bourse est peu connu, c'est le côté jardin. Les médias préfèrent parler du côté "cours", la spéculation, etc...Mais alors, pourquoi acheter des actions qui ne seront jamais remboursées? ...(clic sur image) |

|

|

| L'argent déposé en BANQUE sur notre compte est aussitôt prêté... et pourtant, nous pouvons le retirer quand nous voulons. C'est possible parce que les banques sont solidaires et se prêtent chaque jour leurs excédents sur le marché interbancaire ... un élément capital pour comprendre la fragilité des banques ... (clic sur image) |

|

|

|

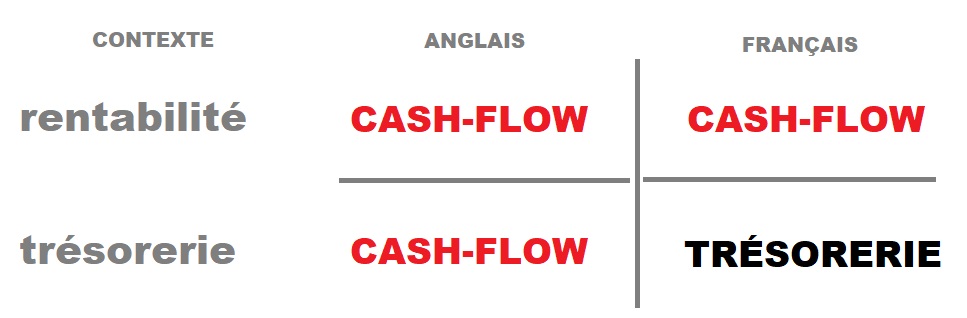

| Une notion qui mérite d'être clarifiée car elle mesure soit la rentabilité de l'entreprise soit la situation de trésorerie (c'est le même mot en anglais), ce qui est très différent ... (clic sur le titre) |

|

|

|

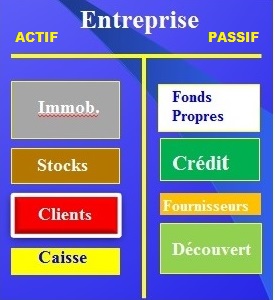

BILAN : un outil incroyable permettant de voir immédiatement l'activité et la qualité de gestion de n'importe quelle entreprise, PME, banque, hypermarché ou fonds d'investissement. Sans connaissances comptables ! Pour vous en convaincre ... un petit exercice ... (clic sur image) |

|

|

|

|

|

|

|

| |

|

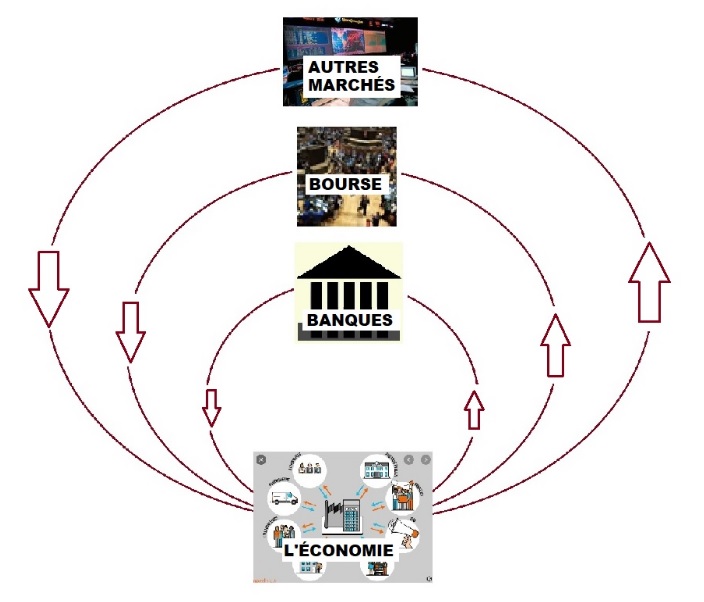

Banque-Finance-Économie ces trois sujets forment un tout: il n'y a pas la banque, puis les marchés et plus loin l'économie. Dans le monde réel, ces domaines se mélangent. |

|

Le survol du système financier permet de visualiser l'environnement de l'entreprise. Ce premier chapitre montre les relations entre les grands acteurs du monde économique. Il fait notamment apparaître le rôle des marchés, de plus en plus présents dans le financement de l'économie. |

|

Commençons par une vue très générale pour situer ces différents intervenants. Le schéma simplifié ci-dessous illustre la fonction des banques et des marchés : une fonction de recyclage permanent de l'argent dans l'économie. Tout revient, l'argent de la consommation et l'argent de l'épargne. D'une certaine manière, les circuits financiers sont le système sanguin de l'économie.

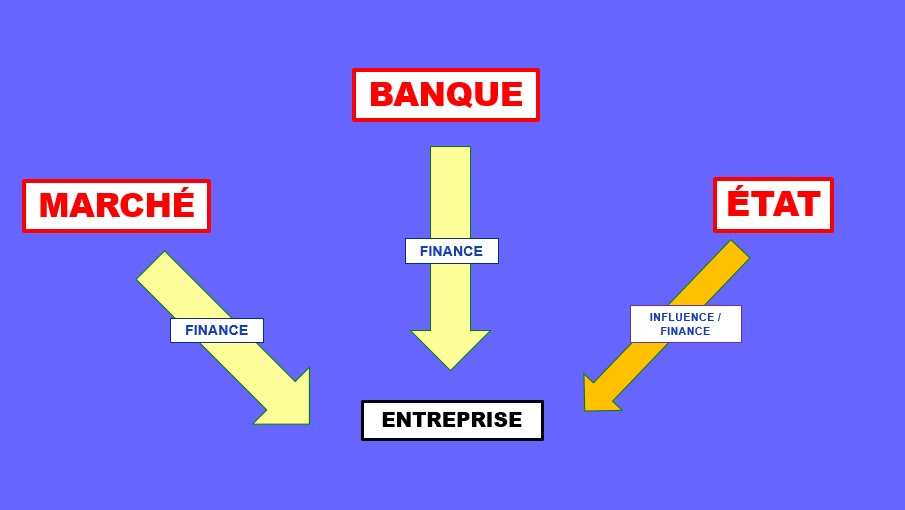

Aux banques et aux marchés, s'ajoute en fait un troisième acteur, l'État, ce que résume ce nouveau schéma.

|

|

Trois acteurs indépendants structurent donc le monde financier: les États, les Banques et les Marchés.

Les États se préoccupent de la stimulation de l'activité économique, de manière à favoriser l'emploi et la création/redistribution des richesses.

Le Système Bancaire, personnifié par les banques et les banques centrales, est au coeur de l'économie en ce qu'il permet le déplacement de l'argent et le crédit. Les banques centrales contrôlent également l'inflation.

Les Marchés complètent l'action des banques dans le domaine du recyclage de l'épargne et de la couverture des risques. Par ailleurs, en organisant la libre confrontation de l'offre et de la demande, ils jouent un rôle majeur dans la fixation des prix de toute nature: matières premières, devises, valeur des entreprises, dettes. En fait les marchés financent tout le monde.

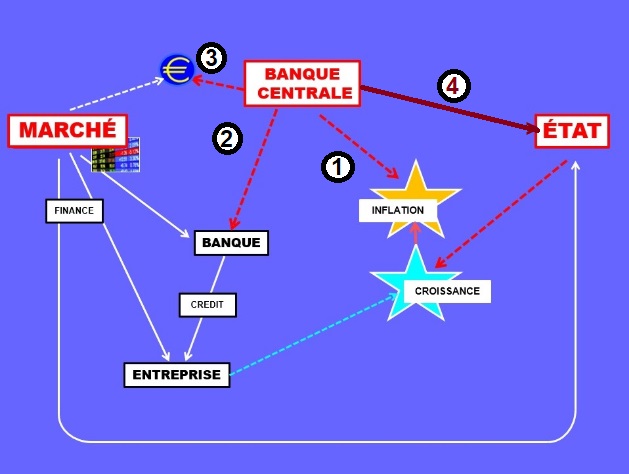

Un zoom sur le schéma montre ce rôle multiple des marchés, et aussi l'importance de la banque centrale, qui intervient sur plusieurs fronts; surveillance de l'inflation (1), contrôle du système bancaire (2) et contrôle de l'euro (3). On voit aussi que les marchés financent les États.

Fait nouveau depuis 2015, la BCE finance les États (4), mais d'une manière indirecte, qui lui permet de ne pas contrevenir aux dispositions strictes qui régissent son action. Ce dossier fait l'objet du chapitre 15, qui analyse le programme dit de "quantitative easing".

(les flèches en traits pleins représentent des flux d'argent)

|

|

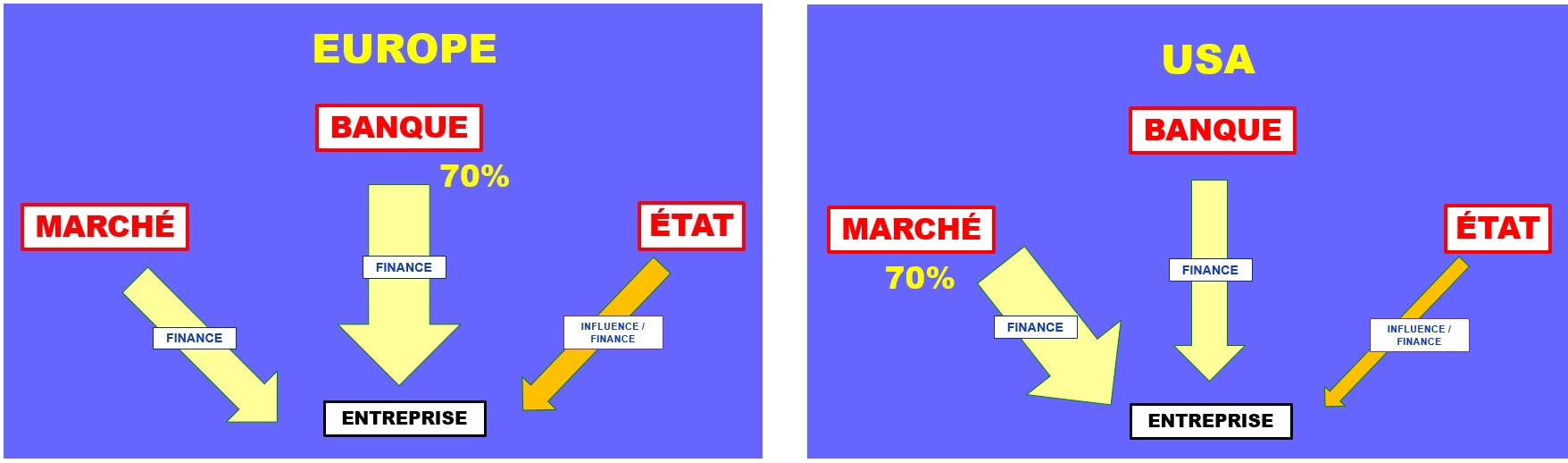

Pour revenir à la vue générale, le schéma qui suit montre deux choses qui ont une grande importance et dont on n'a pas conscience spontanément: la part relative des banques et des marchés dans le financement de l'économie, et surtout en quoi les États-Unis et l'Europe sont différents.

Une question: il n'y a pas de gafas européennes pourquoi? Pas de Google, pas d'Amazone, pas d'Apple ...

On peut voir un début de réponse sur le schéma: le marché des capitaux est beaucoup plus développé aux États-Unis qu'en Europe. Il y a aussi ce qu'on ne voit pas, les banques américaines sont beaucoup plus puissantes que les banques européennes. Les deux vont de pair en fait, un marchés des capitaux puissant, cela signifie une bourse puissante, des fonds d'investissements tout aussi puissants, inventifs, capables d'attirer l'épargne privée. Cela suppose aussi des banques présentes partout, capables de signaler les opportunités d'investissement, de mesurer les risques, etc... |

Pourquoi cette importance de la finance dans l'économie?

|

Que retenir de cette vue globale d'abord le fait que les marchés financent tout le monde! Tout le monde, c'est-à-dire les entreprises, les Etats, ... et les banques.

On peut se demander alors pourquoi ce "double" circuit des banques et des marchés? La réponse est dans leur complémentarité, ce qui n'est pas évident à première vue.

Cette notion de complémentarité est développée ci-dessous et reprise dans plusieurs modules du cours. Elle concerne en effet autant les investisseurs que les entreprises.

Enfin, cette présentation laisse aussi dans son sillage de nombreuses questions en suspens, comme par exemple:

-qu'est-ce que le marché interbancaire? -pourquoi cette importance des marchés dans le financement de l'économie, alors que le crédit est l'activité principale des banques? -pourquoi les banques centrales ont-elles tant de difficulté à maintenir l'inflation dans des limites étroites, à relancer l'activité économique, etc ... -pourquoi le contrôle des banques est-il si important? -pourquoi, malgré ce contrôle, les risques de crise ne sont pas totalement écartés?

Et une certitude: le retard économique de l'Europe par rapport à l'Amérique s'explique notamment par la relative faiblesse du marché des capitaux en Europe. La BCE s'emploie (discrètement) à y remédier.

Ces quelques questions montrent, si besoin était, les liens existant entre les sujets habituellement séparés: banque, finance, économie. |

Ce petit film donne un autre regard sur les liens entre économie, banque et marchés

|

Les marchés financiers ont dans l'opinion publique une double aura de complexité et d'opacité. Moins régulés que les banques, mais régulés quand même, ils jouent un rôle capital en recyclant l'épargne mondiale dans l'économie. |

|

Résumé Dans ce chapitre il est question des marchés financiers les plus importants, la bourse et le marché obligataire. Contrairement à une idée répandue, les marchés ne sont pas déconnectés de l'économie, ils sont en fait indispensables au financement de l'économie.

Loin d'être en "concurrence" avec les banques, ils leur sont complémentaires car les banques sont soumises à de nombreuses limitations sur le volume et le degré de risque qu'elles peuvent prendre. Le financement des startups, par exemple, leur est interdit car trop risqué.

Les dividendes payés aux actionnaires sont comme les intérêts payés aux banques, la rémunération du financement apporté à l'entreprise, avec une différence importante: ils ne sont pas obligatoires, et certaines n'en paient pas (Tesla ou Google par exemple).

Par ailleurs, on ne peut pas parler de non-régulation. Les marchés boursiers sont en fait étroitement contrôlés au niveau national: l'AMF en France ou la SEC américaine exercent scrupuleusement leur rôle de "gendarmes". En ce qui concerne les autres marchés, on peut parler d'une auto-régulation.

Une réalité s'impose: c'est grâce à la formidable vitalité des marchés américains que des entreprises comme les GAFA (Google, Amazon, Facebook, Tesla ou Apple), et bien d'autres, ont pu se développer. Ce n'est pas sans raison que discrètement, mais fermement, la BCE essaie de renforcer les marchés financiers en Europe. La titrisation, passerelle entre les banques et les marchés, est déjà en route! |

|

Au sens général, les marchés désignent des lieux de rencontre d'acheteurs et de vendeurs. Il y a des marchés de biens, de produits consommables, de matières premières. Certains sont concentrés et localisés, à l’image des marchés traditionnels ouverts au public ou ... du marché des matières premières de Chicago. D’autres sont disséminés, comme les marchés immobiliers, eux-mêmes subdivisés en marchés d’immobilier résidentiel et d’immobilier de bureaux.

Le plus connu de ces lieux est la bourse, où les titres échangés sont des actions. En dehors de la bourse, le deuxième marché le plus connu est le marché obligataire, lieu d'échanges des obligations. Il existe autant de marchés financiers qu’il existe de produits financiers.

Tout simplement parce que les entreprises et les Etats ont de plus en plus besoin ... de financement. Chacun peut comprendre que les entreprises ont besoin d'argent pour se développer, recruter, s'implanter à l'étranger. De l'argent aujourd'hui pour investir demain et faire des bénéfices après demain.

En France et en Europe, on a longtemps pensé que le financement des entreprises était le fait des banques et du crédit. Et cela a été vrai jusqu'aux années quatre-vingt. A cette époque on parlait peu de la bourse, une bourse franco-française sans surprises et qui présentait peu de fluctuations.

Il est arrivé un moment où les entreprises ont dû chercher de plus en plus leurs ressources en dehors du monde bancaire. La raison était - et elle est encore - que les capacités des banques ne suffisent plus à couvrir leurs besoins.

L'économie s'est en effet formidablement développée ces quarante dernières années, grâce aux investissements de plus en plus importants: R&D, création de filiales, .... Aujourd'hui les entreprises se financent en partie avec le crédit bancaire traditionnel, et surtout par ce qu'on appelle le marché. Le marché, c'est essentiellement la bourse et le marché obligataire.

Ce besoin de ressources extra-bancaires s'est accentué avec la montée des déficits étatiques, qu'il a bien fallu combler par l'emprunt. L'Etat français emprunte chaque semaine entre 7 et 10 milliards d'euros. Une partie sert à rembourser les prêts précédents arrivés à maturité, et l'autre partie sert à financer les nouvelles dépenses non couvertes par l'impôt. Grâce à l'existence de marchés bien rôdés, sophistiqués, la France n'a aucun mal à placer sa dette. On parle de marchés "liquides", c'est-à-dire avec de très nombreux intervenants, de sorte qu'il y a toujours un investisseur pour acheter de ce qui est proposé.

marchés financiers et banques point de vue de l'entreprise

Prenons l'exemple d'une entreprise qui a besoin de financer un important investissement. Elle recherche des financements "longs", de cinq à dix ans ou plus. Deux possibilités s'offrent à elle, le recours à la banque ou le recours au marché financier.

Les deux formules ont leurs avantages et leurs inconvénients. Disons que le plus sûr pour l'entreprise est de recourir à l'emprunt obligataire. De cette manière elle préserve sa capacité d'emprunt auprès de sa ou de ses banques. La prudence commande en effet de pouvoir emprunter en cas de coup dur, pour supporter le choc d'un événement imprévu, comme la faillite d'un gros client qui devait d'importants montants.

L'inconvénient majeur est lié aux contraintes de l'emprunt obligataire, comme par exemple la nécessité d'une notation auprès d'une agence spécialisée. Ce processus impose le maximum de transparence des comptes. C'est en effet cette notation qui renseigne l'investisseur sur la qualité du risque qu'il va prendre en achetant des obligations.

Le système bancaire est devenu insuffisant pour couvrir les besoins de financement de l'économie.

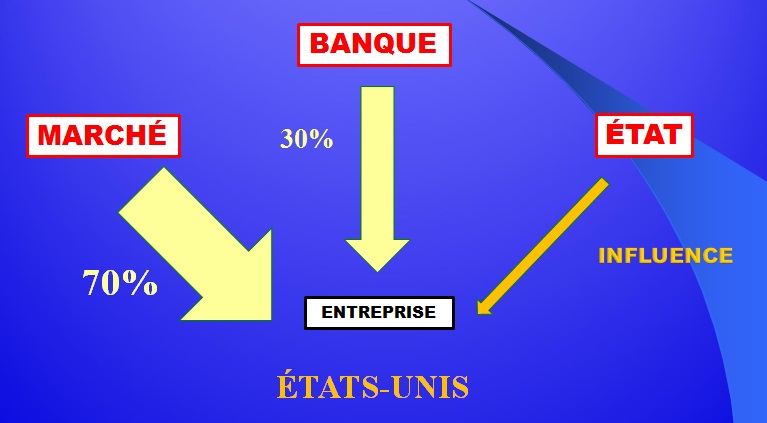

Comme on peut le voir, la contribution des marchés est de 70% aux Etats-Unis. La proportion est inverse en Europe, soit 70% pour les banques et 30% pour les marchés. L'importance relative du financement par les marchés aux États-Unis s'explique simplement par le nombre et le dynamisme des entreprises américaines.

L'insuffisance du système bancaire tient à deux éléments: sur le plan quantitatif, les banques sont limitées par leurs fonds propres. Pour ne pas mettre en danger les dépôts de la clientèle, elles ne peuvent pas prêter plus qu'un multiple de ces fonds propres (le fameux ration Cooke d'autrefois).

Les fonds propres représentent l'argent investi par les actionnaires à un moment donné. C'est un coussin amortisseur des pertes de la banque. Il ne faut pas confondre fonds propres et valeur des actions en bourse. Cette notion de fonds propres, simple en apparence, mais en apparence seulement, est reprise dans plusieurs chapitres du cours, car elle est importante.

Sur le plan qualitatif, les banques sont limitées dans la nature des risques qu'elles prennent. Elles ne peuvent pas financer des startups, par exemple, pour la même raison que précédemment, ne pas mettre en danger les dépôts de la clientèle. Très peu de startups franchissent le cap des cinq années d'existence. |

|

La bourse est un endroit magique pour les entreprises, car elles peuvent emprunter sans jamais rembourser. Pourtant ceux qui lui "prêtent" ont la certitude, ou disons la quasi-certitude de retrouver leur argent,... tout simplement en revendant les actions achetées.

C'est ce que montre cette comparaison entre crédit et bourse:

Il faut bien voir cette caractéristique incroyable de l’opération: aller en bourse est comme obtenir un crédit qui n’est jamais remboursé. Et il en est de même des dividendes, l’équivalent des intérêts, dont le paiement n’est pas obligatoire.

Lorsqu'une entreprise émet des actions en bourse, elle reçoit de l'argent en contrepartie. Cet argent devient son capital, il appartient juridiquement à ses actionnaires, mais elle peut l'utiliser comme elle veut, pour investir, pour acheter une autre entreprise, créer une filiale, etc. Sauf événement exceptionnel, cet argent lui appartient dans la durée.

On a donc le schéma d’une forme de prêt. Que certains des premiers actionnaires revendent leurs actions ne change rien à l’affaire. Tout se passe alors comme s’il y avait une substitution de prêteurs, alors que pour l’entreprise rien ne change. L’argent reçu est là, et pour longtemps.

Cet éclairage renverse l’idée généralement admise du court-termisme de la bourse.

La réalité est différente et philosophiquement intéressante : le temps court de l’acheteur - spéculateur nourrit en quelque sorte le temps long de l’entreprise, il en est même la garantie.

Quant aux dividendes, ils sont une manière de fidéliser un socle d’actionnaires stables, et de préparer une nouvelle émission d’actions le moment venu, donc une nouvelle rentrée d’argent, un « prêt » non remboursable, que l’entreprise peut utiliser à sa guise

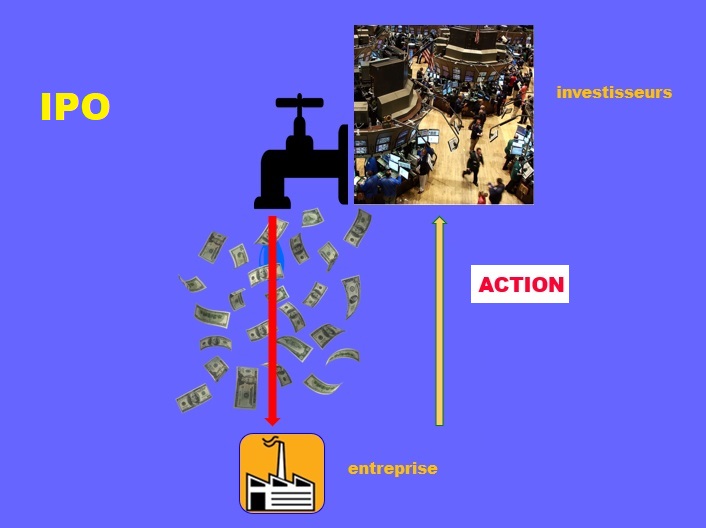

Les IPOs ne sont pas quotidiennes, loin de là. La plus célèbre est celle d’Ali Baba : 25 milliards $ levés en 2014… et 15 milliards supplémentaires en 2019 .

Et plus récemment, TESLA: 5 milliards levés en septembre 2020 grâce à une nouvelle émission d'actions. |

|

Les dividendes sont avant tout une manière de fidéliser un socle d’actionnaires stables, et de préparer une nouvelle émission d’actions le moment venu, donc une nouvelle rentrée d’argent, un « prêt » non remboursable, que l’entreprise pourra utiliser à sa guise.

A cette vision utilitaire des dividendes s'oppose une sorte de condamnation morale largement diffusée dans les pays européens. Dans ces pays, les dividendes ont mauvaise presse. Ainsi, les milliards distribués globalement chaque année aux actionnaires du CAC40 accréditent l'idée de l'argent gagné sans effort, l'argent "gagné en dormant " selon une expression célèbre.

Une formule qui frappe, mais une formule erronée. Les nuits des investisseurs sont peuplées de rêves, .... et parfois de cauchemars, en période crise.

Pour comprendre les dividendes, il faut penser aux deux parties concernées, les investisseurs et les entreprises. Le point de départ est une observation simple: les dividendes sont aux actions ce que les intérêts sont au crédit. Avec une différence non négligeable: les dividendes ne sont pas connus d'avance, et peuvent même ne pas exister. |

|

point de vue de l'actionnaire le risque de gagner ... ou de perdre L'idée du dividende gagné en dormant est doublement fausse. Fausse d'abord parce que le risque de perdre est réel, et aussi parce que gérer intelligemment et efficacement un investissement boursier demande du travail, beaucoup de travail. Ainsi, non seulement il y a des années sans dividendes, mais pire, le cours des actions peut baisser. C'est alors comme si le dividende était négatif. L'actionnaire peut perdre 10, 20 ou même 90% de son investissement. C'est la conséquence de ce qu'on appelle la prise de risque. Le risque de gagner ... et le risque de perdre. Ainsi les bourses ont perdu d'un seul coup 30% en 2008 et autant en 2020!

Pour cette raison, l'actionnaire n'attend pas tranquillement, en dormant, la tombée des dividendes. Il est au contraire constamment sur le qui-vive. Il lui faut suivre au plus près les entreprises dont il a acheté des actions. Anticiper leur développement, comparer leurs performances avec les entreprises concurrentes. Et surtout diversifier ses investissements pour diminuer le risque des mauvaises surprises. Investir dans des secteurs différents dont on pense que les fluctuations se compenseront. Jauger les dirigeants, sentir les courants investisseurs, les modes, analyser les chiffres.

C'est un vrai travail, loin d'une attente paisible et ... somnolente. Les particuliers peuvent s'y frotter, mais il est souvent plus sage de confier la gestion d'un portefeuille à un professionnel, courtier ou fonds d'investissement. |

|

point de vue de l'entreprise Intérêts ou dividendes?

Au départ, l'entreprise va en bourse pour obtenir un financement. Des ressources pour investir, pour se développer ou pour acheter une autre entreprise. Concrètement, aller en bourse signifie émettre des actions pour les vendre. Comme on l'a vu, il n'y a ni obligation de rembourser ni d'obligation de payer des intérêts.

Certaines entreprises ne versent aucun dividendes, d'autres beaucoup. Le critère pour l'entreprise est le suivant: aurai-je besoin dans le futur de "retourner" en bourse, c'est-à-dire d'émettre de nouvelles actions? Si oui, il vaut mieux soigner les actionnaires actuels et leur verser des dividendes attractifs.

il est clair qu'une entreprise n'est pas indifférente à son cours en bourse. Si une action perd trop de sa valeur, elle est rejetée par le marché, et la conséquence est que l'entreprise ne peut pas espérer une nouvelle émission d'actions. Et surtout elle devient vulnérable, car d'autres entreprise peuvent profiter d'une sous-évaluation boursière d'une entreprise pour en prendre le contrôle en achetant ses actions.

L'actionnariat d'une entreprise, ou d'une banque, n'est pas homogène. Certains actionnaires comme les fonds de pension ou les assureurs investissent dans la durée. Faute de dividendes réguliers, ils sont susceptibles de modifier leur position. On peut voir ici l'exemple des banques françaises dont les cours n'ont cessé de baisser entre 2015 et 2020 et qui ont été contraintes de verser des dividendes importants justement pour garder ces investisseurs importants. D'autres actionnaires acceptent de recevoir peu ou pas de dividendes, en contrepartie d'une espérance de forte croissance et donc de gains futurs sur le cours. Ce que l'investisseur perd du fait du non paiement de dividendes, il le récupère par la hausse du cours et l'anticipation de dividendes importants dans le futur.

La politique de dividendes d'une entreprise ou d'une banque se résume à un principe simple: tout dépend de besoins financiers futurs et donc d'une une forte probabilité de devoir obtenir un jour ou l'autre de nouveaux financements par l'émission de nouvelles actions. Si tel est le cas, mieux vaut veiller à la bonne tenue du cours du bourse.

L'histoire est fertile en aller-retours en bourse de la part d'entreprises, qui à un moment donné ont besoin d'argent pour investir, et s'en retirent finalement quelques années plus tard, préférant retrouver leur indépendance. |

|

régulation des marchés

le problème La média et les "politiques" répètent sans cesse que la régulation est nécessaire.... et constatent aussitôt que son application est difficile, car elle fait l'objet de vents contraires.

D'un côté, les crises financières et bancaires ont montré l'urgence et la nécessité de la régulation. Mais de l'autre côté, la régulation doit être mondiale si elle se veut efficace. Or l'accord entre Etats est difficile à réaliser car tous n'ont pas la même conception du degré de régulation.

La règle de base est le contrôle des activités financières qui concernent le grand public. C'est le cas de la banque et dans une certaine mesure de la bourse. Il faut savoir que la régulation nationale dans ces deux domaines existe depuis longtemps.

Pour les banques, la régulation au niveau international résulte des accords de Bâle. Ces accords sont informels en ce sens qu'ils ne relèvent pas de l'autorité des États mais de la volonté des banques.

Les marchés les plus importants, comme la bourse et le marché obligataire sont soumis à des réglementations contraignantes au plan national.

Pour les autres marchés, il y a une forme d'auto-régulation, qui ne relève pas de l'autorité des États. Il y a aussi il est vrai des marchés peu visibles, rassemblés sous le terme de shadow-banking, et que les États voudraient bien contrôler.

la régulation un voeu pieu ? La régulation mondiale des marchés financiers demandera plus de temps, car il faudrait harmoniser les philosophies divergentes du monde anglo-saxon - notamment américain - et du monde européen.

Les choses se compliquent encore si l'on considère qu'il existe deux types de marchés financiers: les marchés structurés, visibles, et les marchés dits "de gré à gré", qui le sont moins.

Les marchés de gré à gré s'appellent en anglais les OTC, abbréviation de over the counter, une expression imagée dit bien ce dont il s'agit: "par dessus le guichet". Le plus célèbre de ces marchés OTC est celui des CDS, les Credit Default Swaps, dont il est question dans le modules SUBPRIMES et SHADOW BANKING.

La question est vraiment philosophique: réguler oui, mais jusqu'où ? Où est la "juste" frontière entre la protection de l'intérêt commun et la liberté créatrice..... Et surtout, comment créer un accord mondial ?

crise des subprimes: un diagnostic incomplet

Un autre point de vue est le suivant: le besoin de régulation des marchés a été certainement mal engagé.

C'est en effet la crise des subprimes qui a poussé le monde politique a s'emparer du sujet. Cette crise est en effet à l'origine de la crise financière puis de la crise économique qui a lourdement pesé sur l'activité des pays développés.

Une erreur de diagnostic semble toutefois avoir été commise. La crise des subprimes n'est pas due à l'absence de régulation mondiale des marchés, mais à l'attitude du gouvernement américain, plus exactement du Ministère du Logement qui a laissé le flou se maintenir quant à la garantie fédérale couvrant ces crédits subprimes. Le jour où le monde financier a réalisé que le gouvernement ne couvrait plus ces crédits, la panique s'est emparée des détenteurs d'obligations composées à partir de crédits subprimes. Le doute a été plus fort que tout.

Ce dossier des subprimes illustre plusieurs points importants. L'inventivité des banques d'affaires américaines tout d'abord, auxquelles les États-Unis doivent tout de même le formidable dynamisme de leurs entreprises. Mais surtout la non-compréhension des mécanismes réels de la crise par la plupart des décideurs politiques.

En Europe, il est bien possible que la dimension politique du sujet l'ait emporté sur l'approfondissement "technique" des choses. il était important pour les États de montrer qu'ils prenaient les choses en main, et ils l'ont fait en désignant les coupables: les banques. C'est ainsi que le fer de la régulation s'est porté sur les banques en général et sur les assureurs, dont on a en quelque sorte "coupé les ailes".

De nouvelles contraintes de fonds propres ont été imposées à l'ensemble des banques .... au détriment de leurs capacités de crédit. La séparation des activités banque d'affaires et banque de crédit, un thème récurrent et une mesure complexe à appliquer, fait l'objet d'âpres discussions entre le secteur bancaire et le législateurs de chaque côté de l'Atlantique.

Et en Europe, il est intéressant d'observer que la BCE utilise toutes sortes de moyens pour permettre aux banques de maintenir leur capacité de prêter à l'économie, alors que la nouvelle régulation produit l'effet inverse.

A noter que le dossier "SUBPRIMES", qui présente un immense intérêt pédagogique, est exposé en fin de cours car son analyse demande l'assimilation de plusieurs notions intermédiaires. |

|

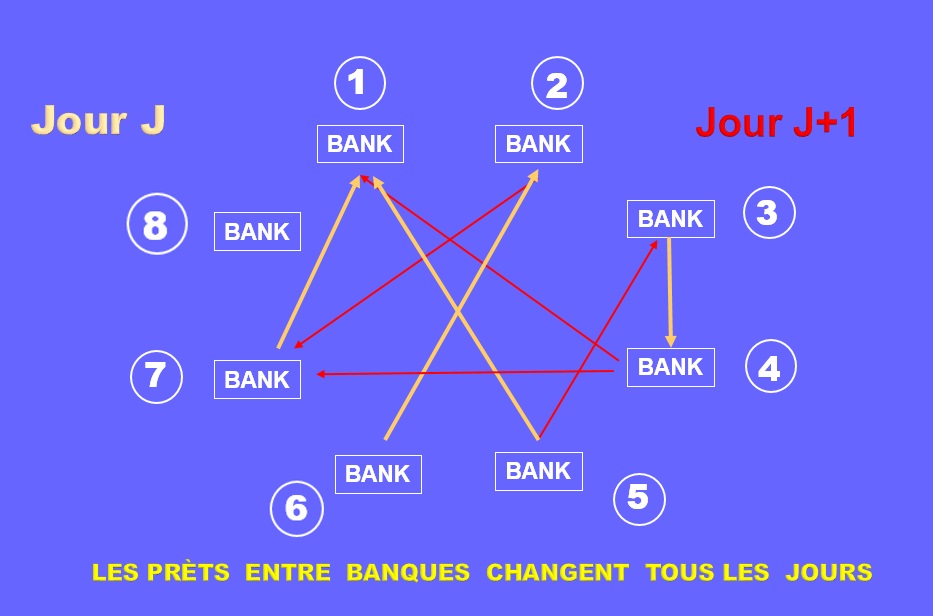

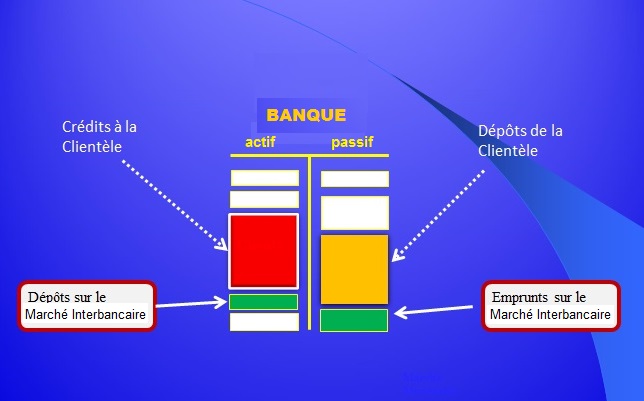

RÉSUMÉ Les banques remplissent trois fonctions de base nécessaires à l'économie: les transferts d'argent, les dépôts et le crédit. Le marché interbancaire permet chaque jour aux banques excédentaires de prêter à celles qui sont en déficit de liquidités. En amont des banques, la banque centrale (ici la BCE, Banque Centrale Européenne) veille à l'alimentation correcte du circuit monétaire et régule le volume et les taux des crédits distribués par les banques. La banque centrale joue donc un rôle financier et un rôle économique. L'importance du marché interbancaire et de son bon fonctionnement illustre deux points importants: la fragilité du système bancaire et la solidarité forcée des banques entre elles. |

|

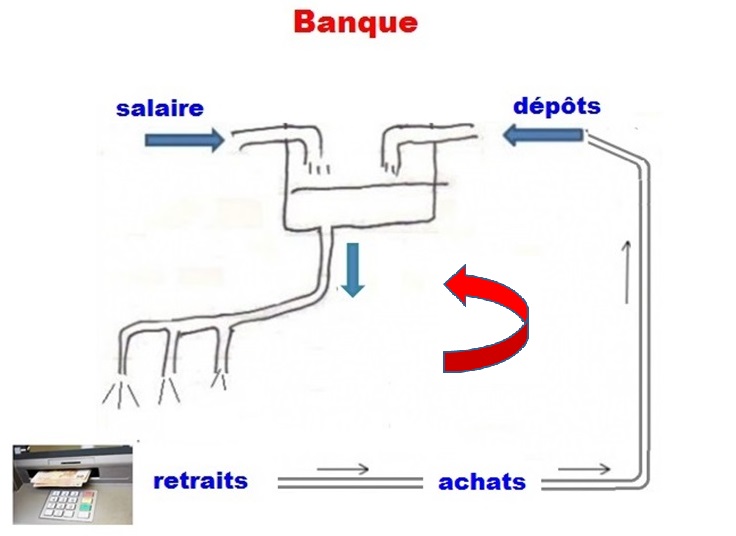

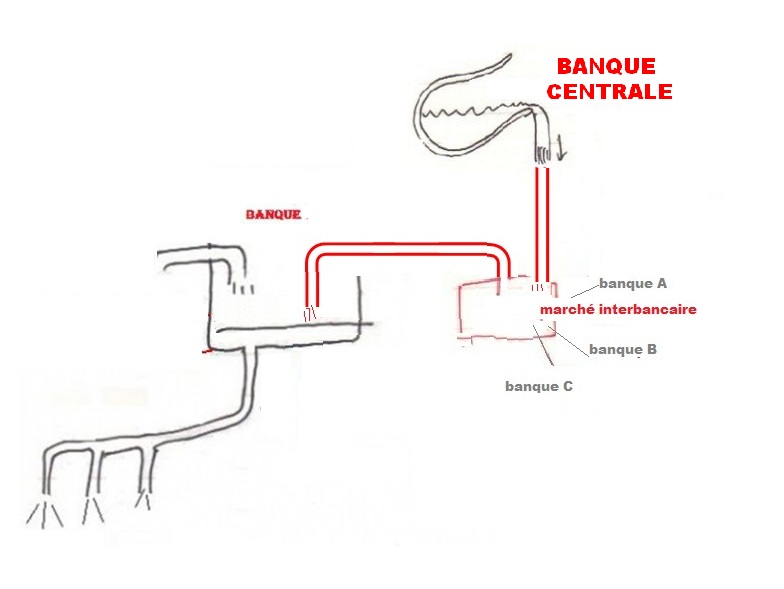

Il faut se représenter le système bancaire comme un ensemble de tuyauteries invisibles reliant entre eux tous les acteurs de l'économie. Grâce aux banques, l'argent se déplace dans les circuits sous forme électronique et se concrétise à certains endroits en billets. Dans ce système il y a des points d'entrée et des points de sortie. Les distributeurs de billets installés par centaines dans le paysage urbain sont des points de sortie d'argent, tout comme les fontaines d'autrefois étaient des points de sortie d'eau.

Pour reprendre l’analogie avec la distribution d’eau, les banques remplissent une double fonction de réservoir et de pompe. Elles stockent et font circuler l’argent nécessaire à l’économie. L'argent tourne. Comme nous pouvons le constater, chaque utilisation de carte de crédit entraîne tôt ou tard la diminution de notre réserve bancaire. Notre réserve disponible est inscrite dans un compte, lequel est alimenté par un flux d'argent d'origine diverse, le plus souvent un salaire.

Globalement, la banque gère l’ensemble des dépôts de ses clients. Loin d’être constante, cette masse d'argent fluctue considérablement d’un jour à l’autre, en fonction des besoins des détenteurs de comptes, besoin de paiements, tirage des crédits ou besoins de stockage.

l'entraide des banques

Dans cet exemple, certains flux sont prévisibles, puisque les salaires sont par exemple payés à date fixe. Mais il faut se représenter aussi tous les flux imprévisibles. Ces flux imprévisibles correspondent aux retraits soudains des particuliers ou des entreprises, à la réception des acomptes sur commandes pour une entreprise, aux rappels d’impôt à payer, etc…

Les banques font face chaque jour à cette imprévisibilité des opérations des clients. Elles n’ont donc jamais exactement en caisse l’argent disponible correspondant à leurs besoins. A contrario, elles n’ont jamais l’emploi immédiat des sommes que ceux-ci déposent.

Cette situation de fluctuation permanente des excédents de ressources ou des besoins de ressources est encore amplifiée par le phénomène du crédit. L'argent prêté par la banque à certains clients provient des dépôts et de l'épargne des autres clients. Cet argent disponible permet d'accorder des crédits, mais il est bloqué pour longtemps.

En fin de journée, au moment de faire leurs comptes pourrait-on dire, chaque banque se retrouve donc soit avec un excès d’argent disponible, soit au contraire avec un manque.

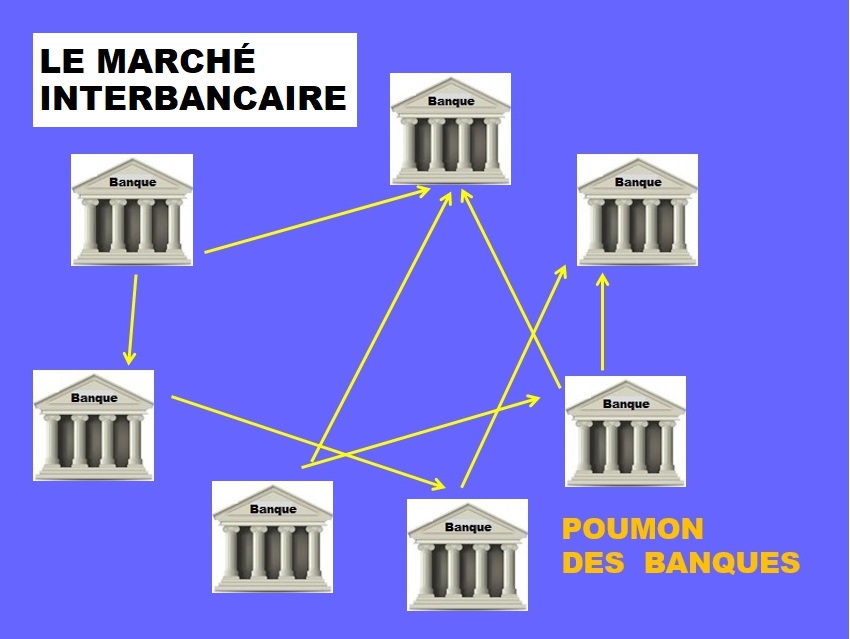

le marché interbancaire

C’est ici qu’intervient un élément capital, invisible, mais indispensable au bon fonctionnement du monde bancaire. La complémentarité des besoins d’une banque à l’autre a en effet donné naissance à un système de solidarité et de facilités mutuelles. C’est le marché interbancaire, compartiment du marché monétaire (les deux termes sont souvent confondus).

Sur le marché interbancaire, les banques se prêtent entre elles chaque jour des sommes considérables. Ces échanges ne sont pas improvisés et font au contraire l’objet de règles rigoureuses.

Grâce au marché interbancaire, les banques qui ont des besoins importants savent qu'elles peuvent compter sur d'autres banques pour les couvrir. Il en est de même de celles qui ont des excédents, et qui sont assurées que cet argent disponible ne "dormira" pas, mais au contraire leur rapportera des intérêts. Une banque peut être emprunteuse un jour et prêteuse le lendemain, ce qu’illustre le schéma ci-dessus.

illustration

A tout moment, une banque peut être à la fois emprunteuse et prêteuse sur le marché interbancaire. La raison en est qu'il s'agit d'emprunts et prêts de durées différentes.

Ceci peut être observé dans le rapports annuels des banques, visibles sur internet. La terminologie d'usage dans ces rapports est "Prêts et avances sur les Etablissements de Crédit", ou "Dettes envers les Etablissements de crédit".

A noter que ces montants n'ont rien d'immuables, comme cela a été dit. Les valeurs indiquées correspondent à la date du rapport, soit le 31 décembre de l'année pour le rapport annuel.

la banque centrale vérifie les niveaux

Le système décrit est idéal en ce qu’il suppose que les excédents d’une partie des banques couvrent exactement les besoins des autres. La réalité est un peu différente. Et même très différente si l’on pense au crédit. Le système est alors susceptible d’être déficitaire, si les crédits distribués à un moment donnés dépassent l’épargne disponible.

C’est alors que la banque centrale intervient pour faire l’appoint, pourrait-on dire. Cet appoint se fait en volume et en TAUX. En fait, la banque centrale ne se limite pas à ce rôle de contrôleur qui se contente de vérifier la bonne alimentation du système en liquidité.

Elle peut agir aussi de son propre chef et décider soit de "sur-alimenter" les circuits, soit au contraire de retirer une partie des liquidités des circuits bancaires. Dans le premier cas, le but recherché est de faciliter le crédit. Elle peut alors choisir aussi de baisser les taux d'intérêts, de moduler les taux en fonctions des durées, donc piloter de manière précise la distribution du crédit à l'économie.

Dans le deuxième cas, son objectif est au contraire de limiter les crédits à l'économie, de manière à éviter une surchauffe et à lutter contre l'inflation. quizz: vrai ou faux ?

a-Les banques accordent des crédits à hauteur des dépôts des clients, sans plus. b-Les marchés sont une alternative au crédit bancaire pour financer les entreprises. c-Les banques ne pourraient pas fonctionner sans la banque centrale d-Les banques peuvent poser un problème d'ordre public. e-La Bank of Cyprus a perdu en 2013 l'argent des actionnaires et des clients. f-Seules les banques mal gérées empruntent sur le marché interbancaire g-Le blocage du marché interbancaire entraîne la faillite des banques h-Qu'est-ce qui peut provoquer ce qu'on appelle "la ruée sur les guichets"?

L'important bien sûr n'est pas la réponse proprement dite, mais la réflexion suggérée par les questions.

Voir le CORRIGÉ du quizz. |

|

En résumé, les banques remplissent trois fonctions de base nécessaires à l'économie: les transferts, les dépôts et le crédit.

Le marché interbancaire permet aux banques excédentaires de prêter à celles qui sont au contraire en déficit de liquidités.

En amont des banques, la banque centrale veille à l'alimentation correcte du circuit monétaire et régule le volume des crédits distribués par les banques. La banque centrale joue donc un rôle financier et un rôle économique.

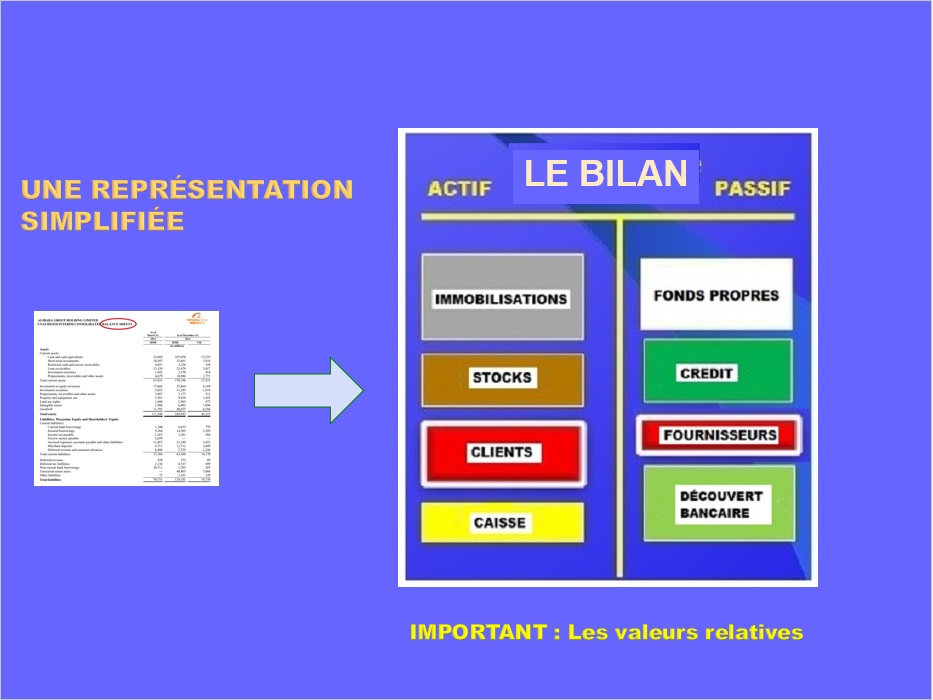

Nous reviendrons sur ces notions dans le module consacré au décryptage de l'actualité. Mais auparavant, il n'est pas inutile de faire un détour par la comptabilité pour une première découverte du bilan. Pourquoi ? Parce que le bilan dit tout ou presque de l'activité d'une entreprise ou d'une banque. C'est l'outil le plus simple, le plus imagé et le plus utile pour comprendre comment une entité est gérée. |

| Ce qui suit est une initiation au bilan, pas un cours de comptabilité. On peut voir l'utilité du bilan pour la gestion d'une startup dans la phase délicate de ses débuts. Comprendre la construction d'un bilan ouvre des portes insoupçonnées. |

| Et surtout, c'est possible sans connaissances préalables. Le bilan est considéré ici comme un langage descriptif... un langage universel, qui obéit à des règles simples. Hommage à ses inventeurs, et notamment aux banquiers italiens du XVème siècle à qui l'on doit (presque) tout! |

|

RÉSUMÉ Avoir en tête les grandes masses du BILAN est un MUST pour comprendre énormément de choses, au delà même du domaine de l'entreprise. C'est un must pour comprendre les problèmes de gestion des banques. C'est un must pour comprendre comment les fonds et les hedge funds sont construits. Pour comprendre les enjeux de la réglementation bancaire ou l'impact des décisions de la BCE.

Oui, les banques et la BCE! Quand on a compris comment est construit un bilan d'entreprise, on fait d'une pierre deux coups, car il est très facile ensuite de passer au bilan d'une banque ou de n'importe quelle structure.

Les deux piliers de la comptabilité sont le bilan et le compte d'exploitation, ce dernier étant aussi appelé compte de résultats. Dans ce cours, nous commençons par le bilan. Il est important de comprendre sa philosophie, comment il est construit, son utilité. Pour cela, nous allons suivre pas-à-pas la création d'une start-up. Son bilan, établi progressivement, va faire apparaître les différents problèmes qu'elle va rencontrer tout au long de de son développement. |

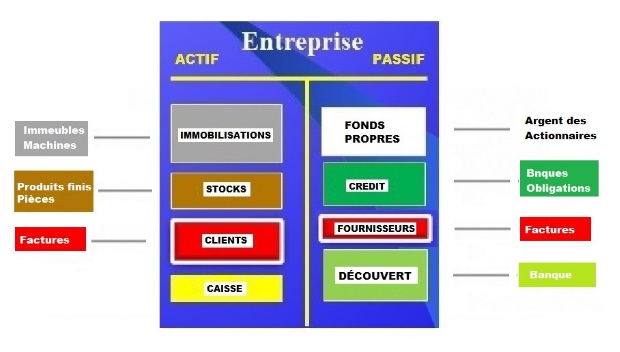

structure du bilan

Les chiffres sont froids et ne "parlent" pas. Pour les représenter, nous allons utiliser aussi souvent que possible des symboles simples, des rectangles, dont la surface symbolisera les montants. Ce qui compte en effet dans un bilan, ce sont les valeurs relatives des postes.

colonne de droite: le passif Un élément est plus important que tous les autres, c'est le crédit. Sans crédit, pas d'entreprise, pas de vie économique. Le crédit et la mise de départ des actionnaires, voilà les ressources utilisées par l'entreprise.

Notons que ce "crédit" représente l'ensemble des crédits dont bénéficie l'entreprise: le crédit bancaire (le crédit proprement dit et le découvert), les obligations émises par l'entreprise, qui sont une autre forme de crédit et le crédit consenti par les fournisseurs. Le crédit fournisseur et le découvert varient en permanence.

A noter qu'il y a une différence entre "découvert" et "crédit bancaire", même s'il s'agit dans les deux cas de crédits accordés par la banque. Par convention le "crédit bancaire" est supérieur à un an. C'est un crédit classique, remboursé sur une durée fixée d'avance. Le découvert est plus souple: son montant évolue chaque jour, il est parfois nul, ponctuellement. Il peut être révoqué à court terme par le banquier. Nous verrons au fil du cours l'intérêt de cette distinction.

L'argent des actionnaires - le capital - varie moins souvent. Une fois par an en fait, au gré des décisions des actionnaires de laisser ou pas les bénéfices dans l'entreprise. S'il s'agit de pertes, celles-ci diminuent d'autant le capital.

La coutume veut qu'on place le capital en haut. On met en haut du bilan ce qui ne "bouge" pas beaucoup dans la durée. A gauche comme à droite.

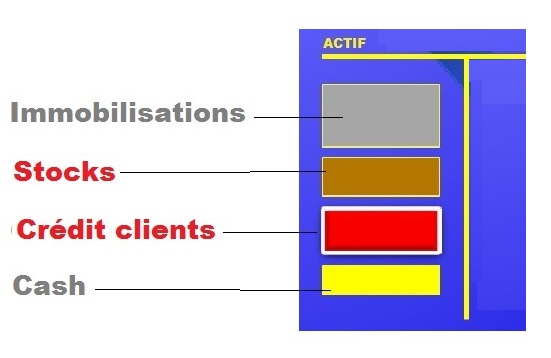

colonne de gauche, l'actif

Le premier poste s'appelle "immobilisations" (en anglais assets) Il désigne l'immobilier dont l'entreprise aest propriétaire et de façon plus générale les investissements lourds, les machines de productions, les véhicules, etc...

Le poste suivant désigne les stocks, stocks de produits finis prêts à la vente, ou de produits en cours de fabrication ou enfin matières premières.

Viennent ensuite, après la vente, les factures émises et non réglées. C'est un poste important car les factures au comptant sont rares.

Par habitude, dans le monde entier, les entreprises B2B s'accordent entre elles des facilités de paiement. Ce n'est rien d'autre que du crédit. On l'appelle "crédit clients" ou encore "effets-à-recevoir" ou "clients". En anglais la terminologie la plus courante est accounts receivable ou receivables.

|

|

Il faut remarquer que ce crédit systématique des entreprises entre elles est une activité ... bancaire. Ce crédit qui peut aller jusqu'à 90 jours doit être géré de façon professionnelle, exactement comme le ferait une banque, avec rigueur et sens commercial. Beaucoup d'entreprises négligent cet aspect des choses et confient la gestion du poste "clients" à la comptabilité. Il faut remarquer aussi que l'entreprise bénéficie du crédit de ses fournisseur. Les entreprises sont donc reliées entre elles par des chaines de crédits, crédit accordés et crédits reçus. C'est important sur le plan macro-économique: si un client est défaillant, cela peut entraîner l'incapacité pour l'entreprise de payer ses fournisseurs, d'où une réaction en chaîne, une forme de risque systémique. Les banquiers sont très attentifs à la manière dont les clients gèrent ce poste clients. |

|

Il y a enfin la "caisse". On regroupe ici tout l'argent disponible immédiatement ou à très court terme (moins d'un an). Comme on l'a vu plus haut, c'est l'argent en caisse proprement dite, le solde des comptes courants, les placements aisément négociables, comme les bons du trésor. On appelle aussi ce poste "trésorerie" ou "disponibilités".

Dans la vraie vie, pourrait-on dire, on ne fait pas un bilan chaque jour. Pour faire un "vrai" bilan une entreprise choisit une date convenue, et fait comme si elle s'arrêtait de vendre, d'acheter, de payer des salaires, de rembourser des crédits, etc...

Où l'entreprise en est-elle ? Quels sont ses avoirs en caisse, combien reste-t-il à payer aux banques, quel est le stock d'invendus, le volume des factures encore non réglées, etc ... C'est littéralement le cas dans toutes les entreprises, petites ou grandes. "Fermé pour cause d'inventaire". On imagine le travail nécessaire pour établir le bilan annuel d'une multinationale. L'un des exercices proposés dans le cours consiste à faire un bilan personnel. Bonne manière de percevoir l'ampleur de la tâche. Le bilan exprime ce qu'a l'entreprise et ce qu'elle doit à un moment donné. Le compte d'exploitation montrera comment les revenu s'est constitué et quelles dépenses sont survenues.

bilan d'une start-up

L'exemple choisi est celui de deux amis qui décident de créer une petite entreprise d'achats-vente d'ordinateurs d'occasion.

Il est recommandé de ne pas chercher à lire ce qui suit en une seule fois, mais de regarder d'abord attentivement ce qui se passe de l'étape 1 à l'étape 3 et, crayon en main, de refaire les schémas. Et d'attendre quelques jours avant de recommencer, en ajoutant une ou deux étapes supplémentaires. Comme indiqué en introduction, ce qui est enseigné ici est un langage. Un langage limité certes, mais un langage quand même, ce qui demande un certain apprentissage.

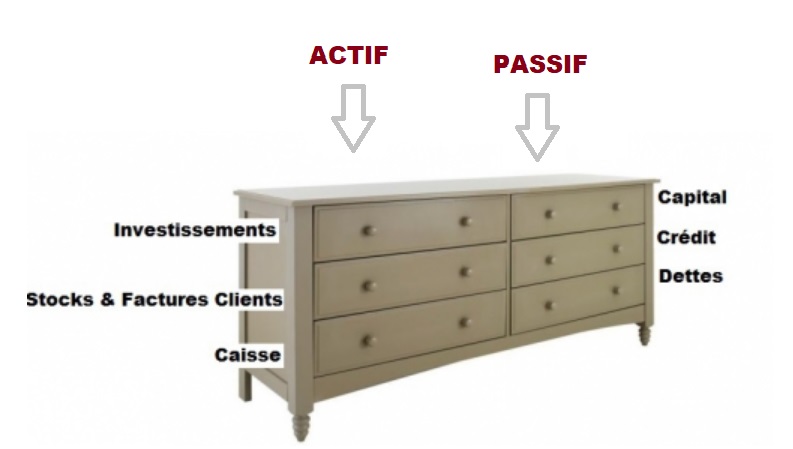

Pour expliquer la construction du bilan nous allons prendre l'analogie de la commode:

Cette commode comporte deux colonnes de tiroirs, une gauche et une droite. Les tiroirs de droite s'appellent, en ordre descendant, capital, crédit, dettes. Ceux de gauche sont appelés investissements, clients ("argent dû" par des tiers) et caisse. |

|

Pour se rendre compte de l'intérêt de cette image et des tiroirs, prenons l'exemple de deux amis qui décident de créer une petite entreprise de travail graphique et d'achats-vente d'ordinateurs d'occasion.

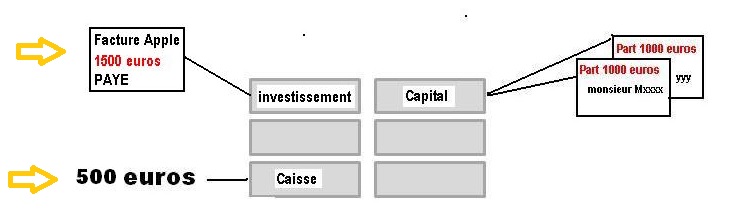

Chacun met 1000 euros dans l'affaire, en liquide. Le tiroir "caisse" contient ce premier versement, soit 2000 euros. Plus tard, on va puiser dans cette caisse pour faire des achats, et, il faut l'espérer, encaisser des ventes.

Pour s'y retrouver, il faut bien noter quelque part le montant de la mise initiale des deux associés. C'est à cela que sert le tiroir "capital". Dedans il n'y a pas d'argent, mais deux papiers indiquant seulement qui a versé quoi initialement.

Le schéma symbolique ci-dessous représente l'état de la commode (cliquer sur l'image pour l'agrandir)

Total colonne de gauche: 2000 euros - colonne de droite: 2000 euros

Voilà, nous avons passé nos premières écritures !

Les deux amis achètent un premier ordinateur de 1500 euros. La caisse va baisser du même montant, mais l'entreprise possède à présent un ordinateur. Pour faire état de cette acquisition, on place la facture (payée) dans le tiroir supérieur gauche.

La nouvelle physionomie de la commode est donc comme suit:

Total colonne de gauche: 2000 euros - colonne de droite: 2000 euros

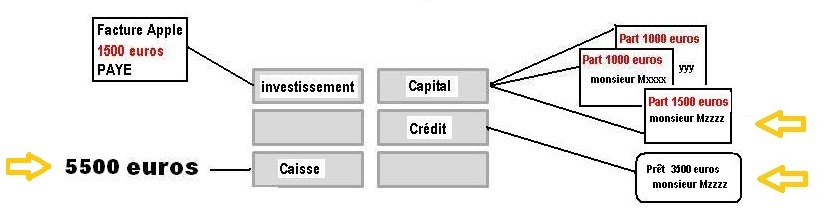

Un ordinateur, c'est insuffisant. Par ailleurs il faut pouvoir acheter les ordinateurs d'occasion qui se présenteront. De nouvelles ressources sont nécessaires. Un ami de la famille est disposé à mettre 5 000 euros dans leur affaire.

Les deux amis réfléchissent: quel statut donner à cet ami, actionnaire ou prêteur ? S'il devient actionnaire, ses 5000 euros lui donneront la majorité et le pouvoir de décider seul ou presque. S'il prête les 5000 euros, il faudra commencer à le rembourser alors que l'entreprise n'aura peut-être pas fait de ventes. Ils décident donc une solution moyenne: un prêt de 3500 euros et l'achat d'une part de 1500 euros.

Le versement global du nouveau partenaire, soit 5000 euros vient dans la caisse qui passe donc à 5500 euros. En ce qui concerne la colonne de droite, le tiroir capital augmente de 1500 euros, soit la part de Mr zzz.

Un nouveau tiroir est créé, intitulé "crédit". On place dedans le contrat de prêt des 3500 euros, souscrit entre l'entreprise et le même M zzz.

Le bilan "commode" devient le suivant:

Total colonne de gauche: 7000 euros - colonne de droite: 7000 euros

|

|

Avant de poursuivre, une remarque. Ce qui se déroule sous vos yeux est une séquence de ce qui s'appelle la comptabilité en partie double. Pourquoi double ? Parce ce qu'un flux financier est toujours identifié par un point d'origine et un point d'aboutissement.

Je verse x euros en capital, donc je modifie le poste "capital". cet argent se retrouve en caisse, donc le contenu de "caisse" augmente. Et ainsi de suite. L'avantage ? On voit tout de suite ce que l'entreprise DOIT, c'est la colonne de droite. Et ce qu'elle a fait de cet argent, son EMPLOI, est à gauche. Comment faisait-on avant l'invention du bilan et de la comptabilité en partie double ? On écrivait tout à la suite. Date, opération, montant. Imaginez la fin du mois: cent, mille écritures qu'il fallait regrouper pour s'y retrouver. |

|

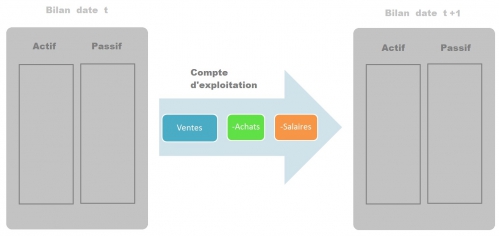

En résumé, le bilan est à chaque instant la photographie à l'instant t des avoirs et des dettes de l'entreprise. Il change donc au fur et à mesure des transactions.

Le bilan est une manière condensée de décrire les choses il ne dit pas tout. Difficile de savoir comment le bénéfice de 200 euros a été généré si l'on s'en tient au dernier bilan.

Deux bilans consécutifs ne disent pas tout ce qui s'est passé entre-temps, seulement l'impact global sur les comptes. Pour en avoir le détail, il faudra regarder le compte d'exploitation.

Le bilan est un formidable outil descriptif de l'activité des entreprises et des banques. Un coup d'oeil renseigne sur les forces et les points faibles. Un coup d'oeil !

On voit tout de suite ce qui différencie les entreprises, les banques. Les déséquilibres financiers, les problèmes de réglementation bancaire. On voit tout de suite ce que "fait" un hedge fund ou une société d'investissement. |

|

Cette notion intéresse en priorité les spécialistes de l'analyse des rapports annuels des sociétés, dans les banques de crédit. Elle intéresse aussi les banques d'affaires, car l'analyse des cash-flows futurs est l'une des méthodes de valorisation des entreprises. Chaque banque a un peu sa méthode pour calculer le cash-flow. |

|

La notion de cash-flow n'est hélas pas très intuitive. Le cash-flow ce n'est pas du cash dans la caisse de l'entreprise comme le vocabulaire pourrait le faire croire. Ce n'est pas non plus le bénéfice, même si le bénéfice en fait partie. Par ailleurs, l'absence de codification internationale précise ajoute à la difficulté de compréhension.

Pour une raison curieuse, ce terme a acquis une certaine notoriété en dehors des cercles de spécialistes. Il se trouve aussi qu'il a gâché - et gâche encore - la vie de nombreux étudiants en "business", et ce pour plusieurs raisons.

La première est que la définition scolaire cash-flow = bénéfice net plus amortissement tient souvent lieu d'explication pédagogique. Or pour bien comprendre, il faut avoir à l'esprit ce que l'amortissement a de particulier, et pourquoi on l'ajoute au bénéfice. Calculé ainsi, le cash-flow est un indicateur précieux pour mesurer la vraie rentabilité de l'entreprise. Il y a des variantes de calcul, comme le cash-flow "libre" ou l'ebitda, mais pour y voir clair, il faut avant tout saisir le sens de la première formule.

La deuxième raison est qu'il existe DEUX DÉFINITIONS DU CASH-FLOW. La première, donc, mesure la rentabilité. L'autre définition, utilisée dans les rapports annuels, concerne l'analyse des flux de trésorerie. On voit comment sur une année, la trésorerie a évolué. Avec un peu d'habitude, on voit comment l'entreprise gère son "bas de bilan". En clair, comment elle répond au besoin de trésorerie de son activité. Le banquier y est naturellement très, très attentif. Une confusion est créée du fait qu'en anglais, le mot cash-flow et le mot trésorerie sont utilisés indifféremment pour parler ... de la situation de trésorerie.

Le même mot désigne donc soit une mesure de la rentabilité, et se réfère donc au compte d'exploitation, soit une analyse de la liquidité, qui se réfère au bilan. Or ce sont deux choses différentes, même s'il y a un lien: une entreprise qui fait des pertes répétées aura fatalement un problème de trésorerie. Cette trésorerie résulte d'éléments commerciaux et non-commerciaux, comme l'encaissement d'un crédit par exemple.

Il existe en fait une troisième définition: le mot cash-flow peut aussi désigner tout simplement un flux d'argent sans contexte particulier. Par exemple, une obligation ou un crédit sont analysés en termes financiers comme des suites de paiements échelonnés dans le temps. Ces paiements sont appelés des cash-flows, des flux positifs ou négatifs. On parle ainsi de cash-flows actualisés pour évaluer la valeur d'une entreprise.

Les rapports annuels parlent aussi du free cash-flow défini comme the money firms generate after capital investment has been subtracted. Ce qui se traduit par la formule suivante: free cash-flow= Cash-flow au sens 'Résultat net + amortissement' - Investissements réels. Pour bien la comprendre, il faut se remettre à l'esprit que l'amortissement est une réserve comptable pour l'investissement. Ce qui reste de cette réserve comptable, après déduction de l'investissement réel, s'ajoute au résultat net pour définir le free cash-flow, c'est à dire l'argent gagné par l'entreprise et réellement disponible... pour la distribution d'éventuels dividendes.

La notion de cash-flow est une étape pour comprendre des sujets plus généraux: comment les banques (ou les agences de notation) s'y prennent pour mesurer la qualité de signature des emprunteurs, comment les banques d'affaires évaluent la valeur des entreprises et ... comment il faut négocier les crédits avec les banques. Le chef d'entreprise se doit d'anticiper le raisonnement des banques de son "tour de table". |

principe du cash-flow

Le concept de cash-flow répond à une question simple : quelle est la "vraie" marge créée par une entreprise? Qu'est-ce que cette entreprise gagne vraiment ?

Pour permettre d'apprécier pleinement la performance d'une entreprise, ou pour comparer des entreprises entre elles, on a donc recours au cash-flow qui est un bénéfice net retraité, c'est-à-dire calculé comme s'il n'y avait pas d'amortissement.

Comme indiqué en préambule, il existe aussi ce qu'on appelle le cash-flow libre, obtenu en soustrayant du cash-flow les dépenses nécessaires à la maintenance de l'appareil de production en bon état et les remboursements de prêts. Le cash-flow libre indique donc le surplus vraiment disponible .... pour payer les dividendes par exemple. Cette information intéresse en priorité les détenteurs d'actions et les banquiers sollicités pour de nouveaux crédits.

A noter enfin qu'il existe une autre interprétation du cash-flow, au sens de l'analyse de la trésorerie de l'entreprise sur une période donnée.

Derrière tout cela, un fait certain: la comptabilité est un outil incomparable pour analyser ce qui se passe dans une entreprise ou dans une banque, sauf sur deux points particuliers, la rentabilité et la trésorerie. Il a donc fallu inventer des concepts nouveaux, malheureusement susceptibles de nombreuses variations.

calcul du cash-flow

Voici la première définition du cash-flow. C'est la plus courante, celle qui est par exemple enseignée aux étudiants des business schools et utilisée par les analystes de crédit.

Cette formule est plus "parlante" si l'on regarde la place de l'amortissement dans la séquence de calcul du bénéfice:

Comme le schéma le suggère, on a en quelque sorte extrait l'amortissement de l'ensemble des dépenses pour ne faire apparaître que les "vraies" dépenses. Si l'on fait un nouveau calcul du résultat avec seulement ces VRAIES DÉPENSES , on obtient le cash-flow.

Il y a donc deux manières de calculer le cash-flow :

Ainsi, ajouter l'amortissement au bénéfice, c'est la même chose que ne pas le retrancher des ventes. Dans les deux cas on a considéré que l'amortissement n'était pas une dépense comme les autres, ce n'est pas une dépense opérationnelle.

Avant d'examiner pourquoi l'amortissement n'est pas considéré comme une "vraie" dépense, voyons la deuxième définition du cash-flow, consistant à tenir compte aussi des provisions comptables.

Ces deux définitions du cash-flow peuvent être illustrées comme suit:

Pour simplifier, nous ne parlons que du premier cash-flow dans cet extrait. Le point central est en effet la notion d'amortissement.

La raison d'être du cash-flow est donc que le bénéfice comptable de l'entreprise ne rend pas vraiment compte de sa rentabilité. Le cash-flow résulte d'un recalcul de ce bénéfice.

notion d'amortissement

Le bénéfice, tout le monde "voit" ce que c'est, mais l'amortissement, c'est moins clair. Pour comprendre il faut faire une incursion dans la comptabilité.

L'amortissement est un drôle de concept, c'est un concept flou. Plus précisément, son calcul est flou dans l'univers rigoureux de la comptabilité. Il y a d'ailleurs d'autres concepts de même nature (comme les provisions évoquées ci-dessus).

Cet aspect des choses n'est pas explicité aux étudiants. Le discours convenu et l 'usage comptable indiquent que l'amortissement est lié à la durée de vie, donc à l'obsolescence des investissements. Sauf que personne n'est capable de déterminer cette durée de vie avec exactitude.

|

|

Pour expliquer l'origine de l'amortissement, un petit détour. Tout le monde comprend que le bénéfice est grosso modo la différence entre les revenus et les coûts. Le bénéfice du boulanger, par exemple, est ce qui reste quand on retire du produit des ventes de pain les dépenses liées à cette activité, l'achat de farine, le salaire de la vendeuse, l'électricité, etc...

Mais supposons qu'un jour le boulanger décide de changer son four. Grosse dépense, énorme dépense même, susceptible de bouleverser le calcul de son bénéfice. Ce bénéfice va fortement diminuer, peut-être se transformer en perte l'année de l'achat, même si les ventes de pain connaissent un bel essor. Donc le bénéfice calculé de cette manière ne rendrait plus compte de la performance économique.

Pour se rapprocher de la réalité "économique", "on" a eu l'idée d'étaler la dépense d'investissement dans le temps. Plutôt que la considérer en totalité, cette dépense est fractionnée sur plusieurs années successives. Et pour rendre comparables les calculs de bénéfices, on a défini des durées-types par catégories d'investissements. Le critère retenu a été celui de la durée de vie estimée des investissements concernés. On" c'était les associations de normalisation comptables. Le fisc s'en est mêlé, puisque l'étalement change le calcul de l'impôt annuel sur les bénéfices.

Résultat: une mesure de bon sens, mais des interprétations multiples. Ceci explique pourquoi la plupart des entreprises ont au moins deux comptabilités, une comptabilité disons "économique" et une comptabilité fiscale. Le but n'est pas le secret ou la fraude. Cela résulte simplement des différences d'interprétations de certains concepts - par exemple l'amortissement - entre l'administration fiscale et les normes comptables. Quand on sait que les normes ne sont pas encore harmonisées au plan fiscal et que chaque fisc a ses "particularités", on imagine le casse-tête des auditeurs chargés de faire les états consolidés d'une multinationale... |

|

Le cash flow rend compte de la rentabilité de l'activité indépendamment des dépenses d'investissement. Le cash-flow mesure le muscle de l'entreprise.

L'investissement et son financement ont bien sûr affecté les finances - on dit la liquidité - de l'entreprise, mais pas la mesure de sa rentabilité (au détail près des intérêts du crédit, si crédit il y a pour financer l'investissement). Les changements de liquidité sont perceptibles dans le bilan de l'entreprise, pas dans le compte d'exploitation.........

utilité banques et investisseurs

Le cash-flow est utile pour évaluer la rentabilité et la valeur des entreprises.

Cet élément dérivé de la comptabilité intéresse donc au premier chef les banquiers qui prêtent, les agences de notation et les banquiers d'affaires impliqués dans les opérations en capital: ventes d'entreprises, introduction en bourse, fusions, etc...

Les banquiers qui prêtent, et les Agences de Notation, utilisent les ratios de Cash-Flow, comme par exemple le ratio Cash-Flow / Chiffre d'Affaires, mais ce n'est qu'un ratio parmi d'autres. L'analyse de risque est une discipline qui demande une technique rigoureuse, bien-sûr, mais aussi la capacité de jugement. Et cette capacité de jugement s'acquiert avec l'expérience. Un peu comme le médecin qui se doit d'ajouter un "vécu" à ses connaissances théoriques.

Les banquiers d'affaires et les sociétés de conseil utilisent la très populaire méthode dite des Cash-Flows Actualisés - Discounted Cash-Flows - qui est l'une des méthodes d'évaluation de la valeur d'une entreprise. Cette méthode consiste à simuler le compte de pertes et profits sur une longue période, disons 10 ou 15 ans. Donc à estimer pour chaque année les différents éléments du calcul du bénéfice: les ventes, les dépenses de production, les intérêts de la dette et ... le cash-flow.

Si on peut émettre des doutes sur la capacité de la méthode à déterminer la valeur d'une entreprise, elle est néanmoins utile pour les comparaisons des entreprises entre elles. En appliquant la même méthode avec les mêmes hypothèses de taux d'actualisation à deux entreprises du même secteur, on peut avoir une bonne idée de leur valeur relative.

En pratique la méthode est utilisée conjointement avec d'autres. La valeur comptable en est une autre, de même que la valeur en bourse, ou la valeur actualisée des dividendes.

Comme toujours, en matière de prix, le "vrai" prix est celui qui est effectivement payé à un moment donné par un acheteur.

ebitda, cash-flow et free cash-flow

L'ebitda (earning before interest, tax, depreciation and amortization ) est un concept proche du cash-flow qui ne tient pas compte des intérêts payés. Il est notamment utilisé pour la valorisation des entreprises, avant une introduction en bourse par exemple. Cela dit, il présente des variations de calcul d'une banque à l'autre. ...

Le free cash-flow intéresse particulièrement les banquiers sollicités pour de nouveaux crédits et les actionnaires, car il mesure l'argent réellement disponible pour rembourser de nouveaux emprunts et payer des dividendes. Pour le calculer, on tient compte des dépenses "nécessaires" pour maintenir en l'état l'appareil de production. Le free cash flow est inférieur au cash-flow. En pratique, ce free cash-flow est calculé par l'entreprise elle-même, et il est mentionné dans son rapport annuel.

cash-flow et négociation

Comme cela a été dit, le cash-flow est principalement utilisé pour le calcul de ratios dans le cadre de l'analyse de risque ou pour le calcul de la valeur d'une entreprise. On est alors dans le domaine de l'incertain, de l'estimation et surtout de la négociation.

Les analystes de crédit s'efforcent de déterminer le "vrai" risque d'une entreprise, ce qui est évidemment impossible à mesurer. Pour donner à cette mesure une apparence d'objectivité, on va utiliser les mêmes critères, les mêmes ratios d'une entreprise à l'autre. "Telle société a les mêmes paramètres que telle autre société du même secteur évaluée auparavant et notée Triple A. Nous lui attribuons la même notation Triple A ". L'accumulation des données sur de longues périodes permet aux Agences d'affiner les mesures et de réduire la marge d'erreur, mais sans jamais l'annuler.

On peut imaginer par ailleurs les batailles de banquiers conseils d'entreprises en pourparler dans une opération de fusion-acquisitions. Les uns vont essayer de minimiser la valeur de l'entreprise, les autres de maximiser cette valeur. Les calculs et re-calculs de cash-flows "corrigés" ou pas de certaines provisions, sont l'une des armes de ces négociations.

ebitda

La formule signifie earnings before interest, taxes, depreciation and amortization, ce qui se traduit par "marge avant frais financiers, impôts et amortissements".

L'idée est de savoir ce que l'entreprise a gagné AVANT ses amortissements (comme le cash-flow), AVANT de payer ses impôts (qui varient d'un pays à l'autre), AVANT ses provisions et les frais financiers (qui , l'un et l'autre, ne sont pas liés à l'activité).

L'ebitda se calcule à partir du cash flow, ebitda= cash-flow (bénéfice net plus amortissement) + impôts+intérêts+provisions. Il peut aussi se calculer "d'en haut".

L'ebitda intéresse surtout les marchés. Dans un secteur donné, la comparaison de la rentabilité "pure" des entreprises permet d'identifier celles qui sont promises aux meilleures performances boursières. . synthèse une affaire de bon sens

Notons qu'une harmonisation internationale n'a pas pu être trouvée sur l'utilisation et le sens du mot cash-flow. Il faut donc s'habituer à la co-existence de termes et de concepts différents, dont chacun correspond à un contexte professionnel particulier : ebitda, marge d'autofinancement, cash-flow libre.

Pour s'y retrouver dans la diversité des interprétations, il est donc nécessaire de se référer au contexte.

Comme on l'a vu, il y a deux grandes familles de cash-flow, selon que l'on considère le point de vue de la rentabilité ou celui de la trésorerie. Il est vrai qu'il y a des passerelles entre les deux, puisqu'une trésorerie mal gérée entraînera des frais financiers élevés qui pèseront sur la rentabilité. Cela dit, le point de départ est différent dans l'un ou l'autre cas. Il faut également accepter que des nuances de calcul apparaissent au sein de ces grandes familles.

Prenons l'exemple de la rentabilité: la définition "dépouillée" du cash-flow est Bénéfice plus Amortissement.

Dans cette définition, on ne tient pas compte des provisions. Si le but de l'analyse est de mesurer la "vraie" rentabilité de l'entreprise sur un exercice précis, il faut bien-sûr les regarder de près, car derrière une provision il y a une probabilité ou une anticipation de dépenses.

Il y a en effet les provisions générales pour risques généraux ou les provisions pour un risque réel, mais imprécis dans son montant ou sa date de réalisation. Deux critères sont à considérer, le risque réel de concrétisation du risque et sa récurrence. Le meilleur exemple est celui d'un redressement fiscal, lié à un litige en cours de discussion. L'entreprise est sûre d'être redressée, mais il y a une grande incertitude sur le montant du redressement et sa date.

Le bon sens commande.

Dans le contexte de l'évaluation de la valeur d'une entreprise, il serait absurde de prévoir des provisions pour des risques futurs peu probables. S'il y a vraiment des risques futurs et certains, ceux-ci doivent être considérés comme des coûts et non plus comme des provisions. Il en est de même pour la comparaison de deux entreprises d'un même secteur. Si le but est de déterminer laquelle des deux entreprises est la plus rentable, il ne sert à rien de tenir compte de risques identiques pour l'une et l'autre, puisque l'on raisonne par différence.

De la même manière, on peut être conduit à éliminer des calculs le facteur "intérêts financiers" et le facteur "provisions". Ce qui est calculé est alors une "grosse marge" qui ne tient pas compte de ces deux facteurs. C'est l'ebitda, lequel permet des comparaisons d'entreprises dans l'optique des investissements en bourse.

Pour continuer dans cette optique "bourse", prenons l'exemple de l'actionnaire qui s'interroge sur la capacité de l'entreprise à verser des dividendes à un moment donné. Ce qui l'intéresse alors est le free cash-flow. Le free cash-flow est ce qui reste quand l'entreprise a procédé aux renouvellements indispensables de ses équipements, et quand elle a effectué les remboursement de ses emprunts. Cette part est vraiment disponible pour les actionnaires. Son calcul figure dans la plupart des rapports annuels.

Cette diversité de points de vue explique la difficulté à codifier cette notion de cash-flow. On comprend la complexité des rapports annuels sur ce point. Ces rapports annuels sont destinés à un large public: les banques prêteuses, les analystes de bourse, les investisseurs futurs, les actionnaires du moment, etc .... Les rapports annuels donnent tous les éléments permettant à chacun de faire ressortir l'agrégat qui l'intéresse.

|

|

Un petit exercice de ... comptabilité! Oui, la comptabilité n'est pas seulement cette matière jugée austère et réservée aux spécialistes. C'est aussi un outil très utile pour comprendre ce qui se passe dans les entreprises.

Dans ce petit exercice il ne s'agit pas de faire de la comptabilité mais de l'interpréter, et plus précisément d'interpréter des bilans.

Le but est de montrer qu'il est possible de comprendre l'utilité du bilan sans connaissances préalables. N'hésitez-pas à reprendre plusieurs fois les explications. Tout est affaire de bon sens! |

|

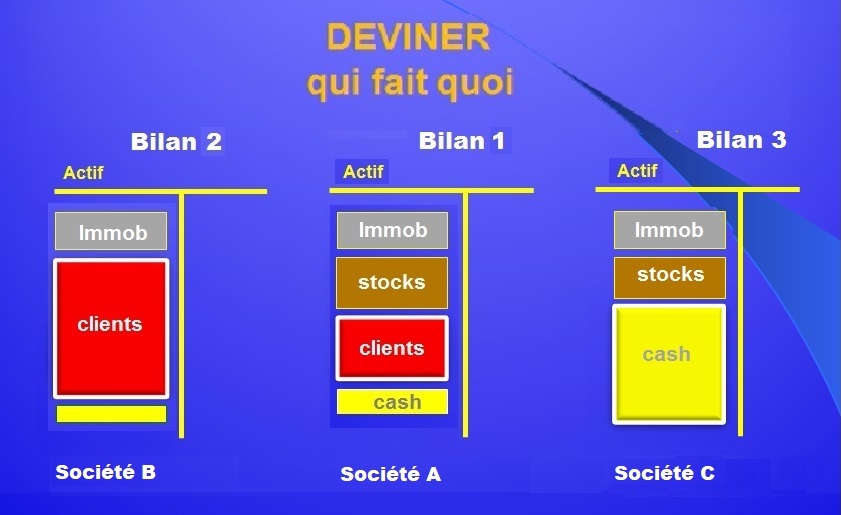

Comme indiqué au chapitre 4 ci-dessus, le bilan est représenté dans la suite du cours non pas avec des chiffres mais avec des rectangles de couleur, ce qui permet de voir le plus important, les valeurs relatives.

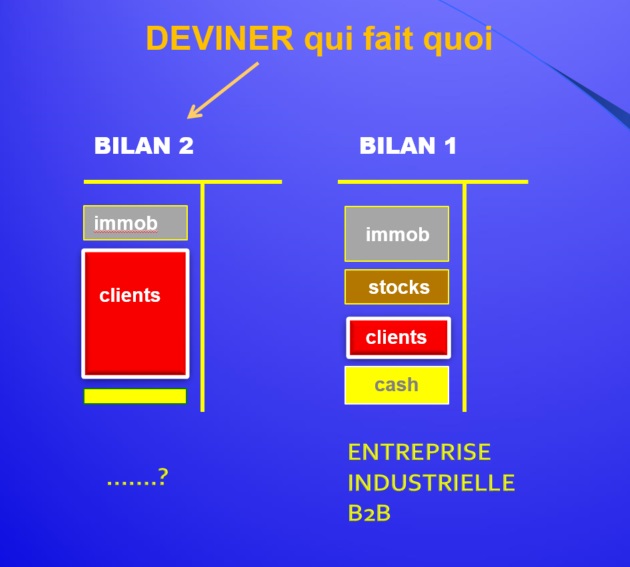

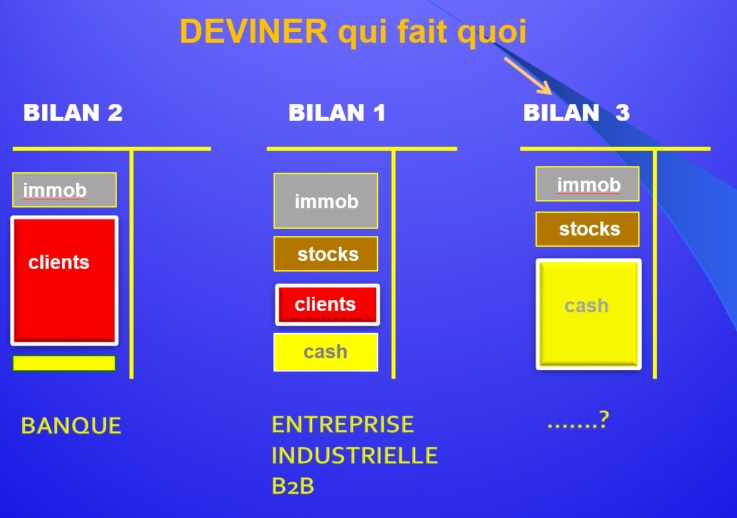

Trois bilans différents sont donc proposés (plus exactement trois moitiés de bilans). L'exercice consiste à deviner ce qu'ils représentent, à quels types d'entreprises ils correspondent.

Quelles sont les activités des Sociétés 1, 2 et 3 ?

Mais d'abord quelques explications sur le bilan de départ, le bilan 1.

Les rectangles de couleur sont plus ou moins grands selon l'importance des chiffres. Ce sont bien évidemment leurs proportions qui nous mettront sur la piste.

Une précision sur la signification de ces rectangles: -IMMOB(ilisations) représentent la valeur des machines et des bâtiments. -STOCKS représentent des produits finis en attente d'être vendus ou des matières premières. -CLIENTS est très important: ce sont les créances de l'entreprise sur ses clients. En clair, des factures émises et que les clients n'ont pas encore payées, parce que l'entreprise leur a fait un crédit de un mois ou plus. -CASH c'est la caisse (comptes bancaires et liquide)

L'exercice de réflexion commence: |

|

Ce BILAN 1 est celui d'une entreprise "classique". On ne voit que ce qu'elle possède, son actif en langage comptable.

Remarque 1 CETTE ENTREPRISE VEND DES BIENS ET NON PAS DES SERVICES. Pourquoi? Parce qu'elle a un poste STOCKS.

Remarque 2 IL EST TRÈS PROBABLE QU'ELLE FABRIQUE LES BIENS QU'ELLE VEND. Pourquoi? Parce que le poste IMMOBILISATIONS est important. Il y a donc des machines en plus de biens immobiliers.

Remarque 3 SES CLIENTS SONT DES ENTREPRISES ET NON PAS DES PARTICULIERS. Pourquoi? Parce qu'elle a un poste CLIENTS important. Les entreprises font rarement crédit aux consommateurs, elles passent par des institutions spécialisées (banques ou sociétés de leasing). Le poste clients représente donc un crédit fait à des entreprises clientes. On parle habituellement de "conditions de paiement". En pratique le délai de paiement est de 3 ou 6 mois. En fait c'est un vrai crédit consenti par l'entreprise, qui fait un peu un travail de banquier ... souvent sans le savoir!

CETTE ENTREPRISE EST DANS CE QU'ON APPELLE LE B2B abréviation de BUSINESS-TO-BUSINESS. Cette formule s'oppose à B2C BUSINESS TO CONSUMER. Elle fabrique et vend des produits à d'autres entreprises. |

Voyons le bilan suivant:

|

BILAN 2 Une autre entreprise, dont la structure d'actif est très différente.. Quelle est son activité? Voyons ... - PEU D'IMMOBILISATIONS, des locaux qui lui appartiennent sans doute - PAS DE STOCKS, donc elle ne produit pas de biens physiques; c'est une société de services. - UN ÉNORME POSTE "CLIENTS" Cette entreprise de services qui détient un gros volume de crédits CLIENTS, c'est ............. mais oui ....

PLUS DIFFICILE:

|

|

QUEL TYPE D'ENTREPRISE PRÉSENTE LE BILAN 3 ?

La question est plus difficile car il y a plusieurs solutions possibles. VOYONS: - cette entreprise a des STOCKS, donc elle vend des produits. - il est peu probable qu'elle les produise car elle a PEU d'IMMOBILISATIONS, donc à priori peu ou pas de machines. - le plus étrange: un CASH énorme, et peu de CRÉDIT CLIENTS. On pourrait penser qu'elle vend principalement à des clients qui paient comptant. Donc à des particuliers. C'est l'hypothèse la plus plausible. Donc cette entreprise est vraisemblablement .....

|

|

Le cas évoqué ici est imaginaire. La manière de présenter les choses, les commentaires des protagonistes sont en revanche très proches de la réalité. Ce genre de discussion a lieu quotidiennement à tous les étages des organismes prêteurs. Le plus étonnant est que cette discussion pourrait s'appliquer de manière pratiquement identique à tous les types d'emprunteurs, particuliers, PME, Grandes Entreprises ou Etats. |

|

Le but de cette illustration - qui ne demande pas de connaissance particulière - est de montrer comment les éléments "techniques" - comptables, commerciaux, financiers - se mêlent aux aspects humains, au bon sens et à l'expérience. Au plan pédagogique, l'analyse de la "solution" proposée constitue un excellent entrainement à la compréhension de l'analyse de risque. |

|

CONFIDENTIEL - Dossier de Crédit

Le Directeur Central des Risques est en réunion avec un Directeur d'Agence de la Banque

Directeur d'Agence : Mr le Directeur, j'ai un dossier de crédit difficile. Il s'agit de 300 000 euros. Ce montant est dans ma délégation, et je pourrais décider seul, mais je voudrais avoir votre avis. Voilà, il s'agit de BBB, plus exactement de la filiale de BBB en France. Ils veulent 100 000 euros pour acheter du matériel de transport, des camionnettes, et 200 000 euros en crédit de trésorerie. Les perspectives commerciales sont bonnes, le groupe fait de très bons résultats, mais j'ai plusieurs problèmes. Deux problèmes principaux en fait. Un, le patron de la filiale ne me parait pas compétent. J'ai l'impression qu'il ne sait pas évaluer ses réels besoins. Nous n'avons pas de véritable interlocuteur financier en face de nous. En clair les 200 000 euros de trésorerie, ça me parait beaucoup. Deux, c'est le plus embêtant, sa maison mère refuse de garantir les engagements de la filiale. C'est parait-il la politique du groupe. Bon, c'est comme ça. Quant à notre marge, elle est minime. Donc une petite marge pour couvrir un risque important et pas de garantie. C'est classique pour une entrée en relation. Mais j'ai pensé aussi que BBB, la maison-mère, voulait peut-être se procurer des crédits à bon compte par le biais de ses filiales. Rien de plus facile que de transférer la trésorerie de la filiale en Allemagne. Pour le vérifier, j'ai fait regarder les comptes du groupe: incompréhensibles! Il y a une dizaine de sociétés imbriquées les unes dans les autres. Je ne sais pas qui possède quoi. Chaque société a une participation dans les autres. Clairement, certaines de ces sociétés sont des sociétés de patrimoine qui louent des immeubles aux autres entités du groupe. En plus ils sont en commandite, en cascade. Il est donc impossible de savoir leur situation financière réelle et d'évaluer leur solvabilité. Nulle trace par exemple de leurs revenus de licence et de franchise, je suppose qu'ils les centralisent sur des comptes off-shore. Leur structure juridique me parait relever de la logique d'optimisation fiscale. Je me demande vraiment comment font nos collègues allemands. Je pourrais accepter de financer les véhicules et la moitié pas plus, de leur demande de trésorerie. Et même comme ça, je suis sans filet, parce que la valeur des véhicules qui va baisser dans le temps va de moins en moins me couvrir en cas de pépins. Au pire, ils transfèrent la trésorerie dans la seconde où nous leur accordons le crédit, et il reste à espérer que leur compte sera suffisamment approvisionné pour payer les agios. Et les véhicules, ils peuvent très bien les expédier en Allemagne.

Directeur des Risques : Pas de garantie, un cash-flow non mesurable, on est en dehors des règles de base. Qu'attendez-vous de moi, alors?

Directeur d'Agence : J'y vois un cas de pédagogie pour mes analystes. J'ai déjà refusé trois dossiers coup sur coup dans des configurations de risques à peu près semblables. Je voudrais sauver celui-là, d'autant plus que je crois dans la solidité du groupe. C'est pourquoi je voudrais votre conseil.

-------------------

|

QUE FERIEZ-VOUS A LA PLACE DU DIRECTEUR DES RISQUES ?

QUELLE SERAIT VOTRE RECOMMANDATION ?

SOLUTION

|

|

|

|

Directeur Central des Risques : Alors mon conseil serait le suivant:

UN, faites un leasing sur les véhicules, comme ça on garde la propriété juridique, c'est plus costaud qu'une simple nantissement, vous pouvez augmenter votre marge et ils resteront immatriculés en France à notre nom,

et DEUX, faites un 50/50 sur le crédit de Trésorerie avec un confrère qui a une grosse activité en Allemagne, dans la région de la maison-mère. Comme vous le savez, nous-mêmes ne sommes pas en Allemagne. Mais la filiale allemande d'un confrère serait peut-être ravie d'avoir un ticket d'entrée dans le tour de table de B... en Allemagne. Et ils seront bien placés pour nous prévenir si quelque chose ne tourne pas rond dans ce groupe.

Directeur d'Agence : Merci Mr le Directeur

|

MAJ 11/2022