La FED intervient

|

Pourquoi cette "panne" subite et mystérieuse du système financier américain? Pourquoi cette intervention de la Banque Centrale des États-Unis, la FED? La réponse n'est pas compliquée et demande seulement quelques explications. Il y a deux choses à voir, le quoi et le pourquoi. Quel est exactement le problème et quelle est la cause. |

|

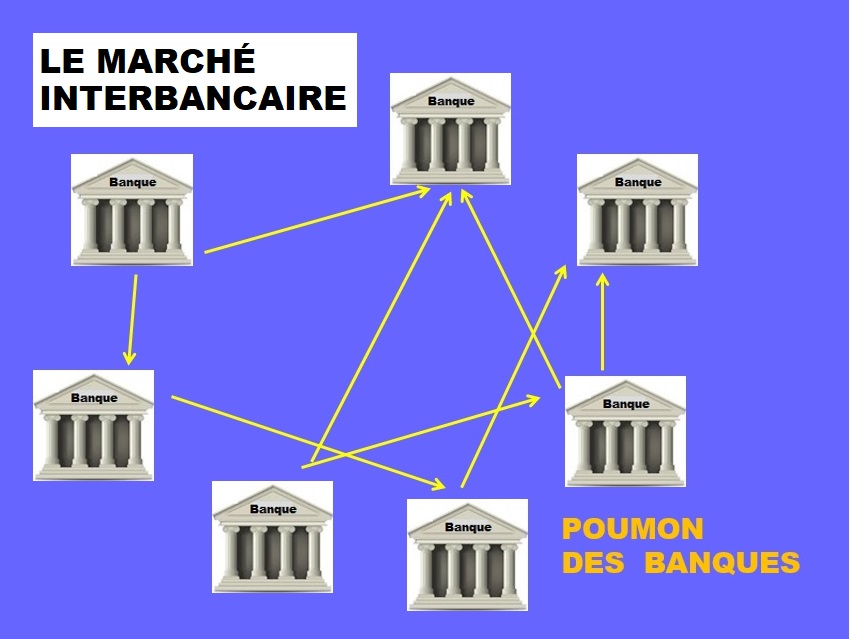

Le quoi Le problème, c'est le blocage du marché interbancaire. Voilà ce qui a conduit la banque centrale américaine (la FED, diminutif de Federal Reserve) a prêter aux banques les sommes dont elles avaient (et ont ) chaque jour besoin.

|

|

Le pourquoi La raison est simple: nous savons que la banque prête l'argent que nous déposons sur nos comptes. Dans une banque, l'argent ne dort jamais. Pourtant, il n'y a jamais le moindre problème lorsque nous faisons un retrait. Jamais une banque ne dira à un client "Ah, désolé, nous avons prêté votre argent, revenez dans 3 jours". Pour résoudre ce problème elles s'aident mutuellement. Chaque soir, elles font leurs comptes et celles qui ont des excédents les prêtent aux autres. Les décisions de la clientèle sont imprévisibles, et donc une banque excédentaire un jour peut être déficitaire le lendemain. Le système créé pour faciliter ces échanges, le marché interbancaire, permet chaque jour aux banques excédentaires de prêter à celles qui sont en déficit de liquidités. En amont des banques, la banque centrale (en Europe la BCE, Banque Centrale Européenne) veille au bon fonctionnement de ce marché. En cas de panne, elle intervient pour prêter aux banques qui ont besoin de liquidités. |

|

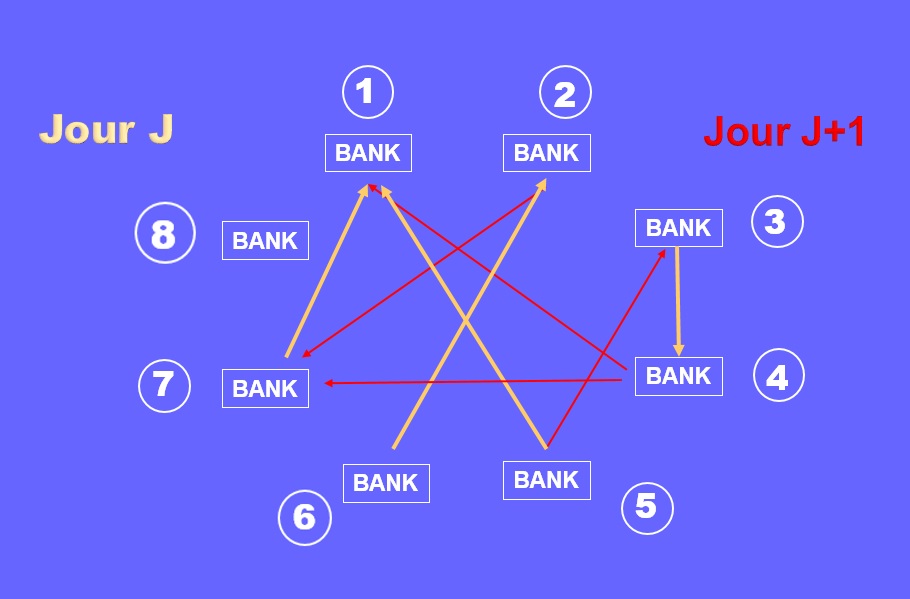

Remarque Une banque peut être emprunteuse et prêteuse en même temps, si les deux opérations se font sur des durées différentes. La règle générale est que les banques se prêtent "au jour le jour", appelé le J/J. Mais les opérations peuvent être de plusieurs jours. Par exemple une banque qui sait qu'elle devra faire beaucoup de virements dans trois jours va emprunter la somme aujourd'hui si elle pense que les taux vont monter. Le lendemain, elle peut avoir une rentrée inattendue qu'elle prêtera en J/J. |

|

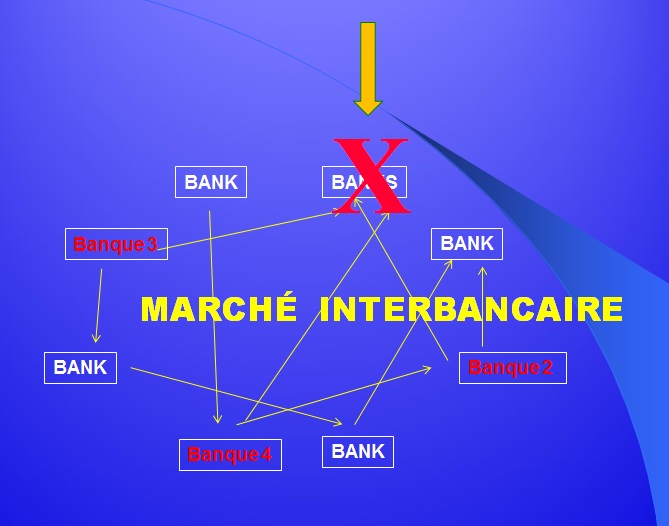

Scénario catastrophe Si l'une des banques a fait une très mauvaise opération, elle sera incapable de rembourser celles qui lui ont prêté de l'argent la veille. Ces banques-là seront alors en difficulté, et à leur tour, elles ne pourront pas rembourser d'autres banques. C'est ce qu'on appelle le risque systémique. En fait le blocage du marché peut survenir à la moindre rumeur de difficultés concernant une banque du circuit. Comme les autres banques ne savent pas qui risque d'être concerné, elles ne se prêtent plus. Dans le cas américain, c'est très probablement ce qui s'est passé. On ne connaîtra la vérité que beaucoup plus tard, lorsque le problème aura été résolu. Voilà qui montre toute l'importance du rôle de pompier de la banque centrale... parmi ses autres rôles. |

Pour approfondir le sujet, voir le PREMIER COURS

|

|

|

|

||

MAJ 02/2018