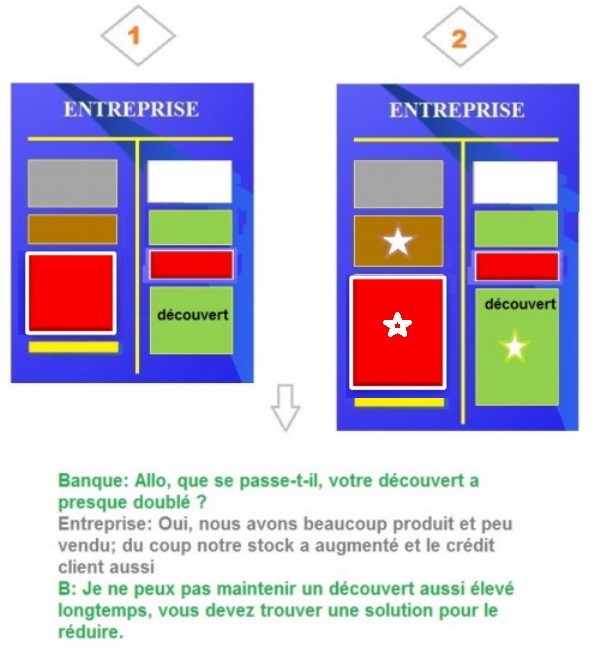

la banque s'inquiète

|

L'extrait choisi est une initiation au bilan, pas un cours de comptabilité. Le bilan est un langage descriptif. Comprendre sa construction ouvre des portes insoupçonnées. |

|

En bref Avoir en tête les grandes masses du BILAN permet de visualiser la gestion des entreprises, l'activité et la structure des banques et des hedge funds, les enjeux de la réglementation bancaire ou l'impact des décisions de la BCE... C'est beaucoup! Et l'effort à faire est donc extrêmement rentable!

La comptabilité est souvent présentée de manière ennuyeuse, ce qu'elle ne mérite pas. C'est un outil formidable et un langage universel. Hommage à ses inventeurs, et notamment aux banquiers italiens du XVème siècle à qui l'on doit (presque) tout!

On peut très bien utiliser une voiture sans avoir jamais ouvert le capot du moteur. Et de même, on peut très bien utiliser le bilan d'une entreprise ou d'une banque sans avoir jamais appris soi-même à passer des écritures comptables.... (c'est pourtant hélas, trop souvent, la manière d'enseigner la comptabilité).

Les deux piliers de la comptabilité sont le bilan et le compte d'exploitation, ce dernier étant aussi appelé compte de résultats. Suivre la construction du bilan permet de comprendre son utilité.

Cet intérêt pour le bilan peut surprendre. Le plus important n'est-il pas ce que l'entreprise gagne ? Or ce n'est pas le bilan qui renseigne sur le profit et la rentabilité d'une entreprise, c'est son compte de résultats. Oui mais comprendre un compte de résultats, à quelques notions près, n'est pas très difficile. Ce que gagne une entreprise est la différence entre ses recettes et ses dépenses.

Lisez attentivement ce qui suit : la notion de bilan va perdre son mystère et de son opacité! Vous serez vite capable de voir la différence entre une entreprise bien gérée et une qui ne l'est pas.

|

| |

un banquier s'inquiète dialogue |

| |

pour aller plus loin |

Bas de bilan: on désigne par cette expression imagée l'ensemble des positions financières de court terme. C'est-à-dire les positions du bilan qui "bougent" tous les jours ou presque. C'est important à observer, car c'est à ce niveau que le risque de faillite est détecté. On comprend le souci du banquier!

Quelles sont ces positions financières de court terme?

-STOCKS : diminue à chaque vente, augmente dès qu'un nouveau produit est fabriqué ou que des pièces sont achetées par l'entreprise.

-CLIENT : augmente à chaque vente, diminue lorsque le client paie

-FOURNISSEUR: augmente à chaque achat, diminue lorsque l'entreprise paie

-DÉCOUVERT : fluctue en fonction des mouvements précédents

Remarque: CLIENT augmente aussi très vite et de manière durable si l'entreprise allonge les délais de paiement. Le volant de factures en attente de paiement doublera si par exemple les conditions de paiement passent de 30 à 60 jours. De même, FOURNISSEUR diminue de manière durable si le fournisseur réduit ses conditions de paiement. Dans les deux cas le découvert va augmenter.

Pour bien comprendre ce mécanisme, prenons le cas extrême où tous les fournisseurs exigent du jour au lendemain un paiement cash. Dans ce cas limite, l'entreprise paie cash ses fournisseurs et continue de faire crédit à ses clients. Il y a alors un manque de trésorerie, compensé par une augmentation du découvert. Le crédit client n'est plus compensé par le crédit fournisseur.

Le banquier qui appelle son client est précisément celui qui accorde le découvert. En pratique, l'entreprise négocie avec son banquier un "plafond" de découvert. Le banquier, prudent, vérifie que ce plafond n'est pas dépassé. Et s'il l'est il faut que son client lui explique pourquoi.

voir la SUITE

|

|

|

|

||

MAJ 08/2020