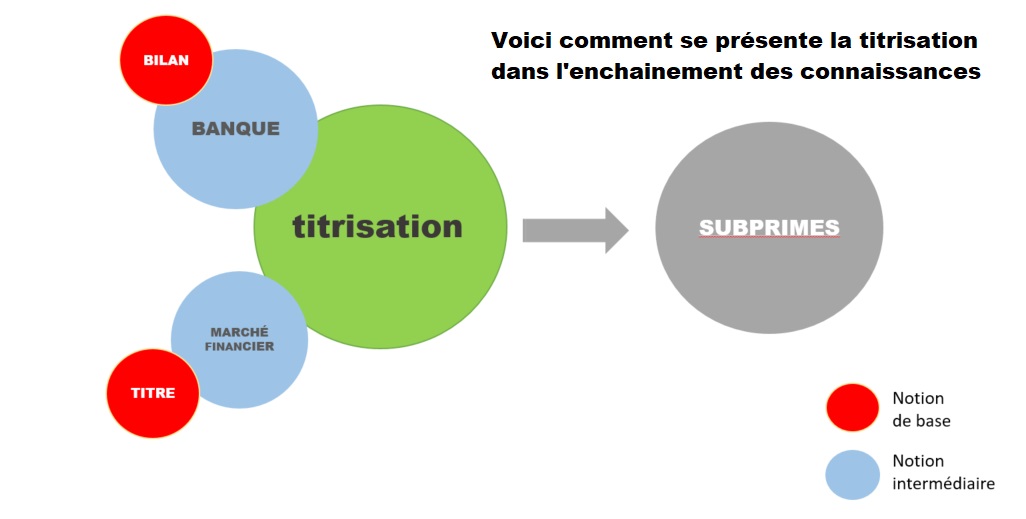

la titrisation

|

Cet extrait du cours montre qu'il est possible de comprendre en quelques minutes l'un des mécanismes les plus mystérieux de la finance moderne. |

|

En bref

Le mécanisme de la titrisation (en anglais: securitization ou securitisation) n'est pas compliqué en soi. Ce qui demande plus d'explications, c'est son importance pour les banques et sa place dans le monde de la finance et des marchés

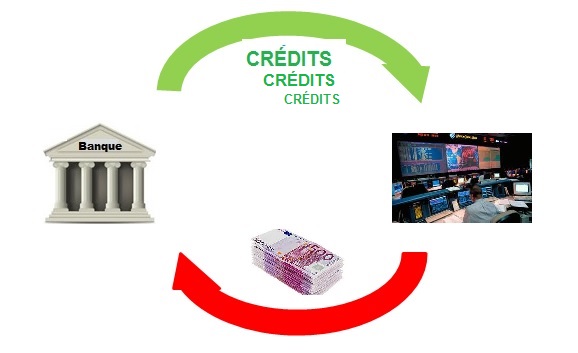

Les banques, grâce à la titrisation, peuvent vendre des crédits existants contre un paiement cash. Elles y ont recours pour alléger leur bilan par exemple, ou pour modifier leur politique commerciale en prêtant à de nouvelles catégories d'emprunteurs sans alourdir leur bilan.

Les marchés sont friands de la possibilité d'investir dans des "paquets" de crédits issus de secteurs spécifiques et regroupant des milliers d'emprunteurs différents. En termes de risque et de rémunération, c'est une alternative à l'investissement en bourse, par exemple..

S'il y avait une chose à retenir, ce serait que la titrisation a deux aspects: d'un côté un outil de gestion interne de la banque, et de l'autre un outil macro-économique permettant de canaliser l'épargne non-bancaire vers le crédit.

La titrisation permet donc PLUS de crédits en direction des entreprises et des consommateurs. PLUS que ce que les banques peuvent faire car elles sont limitées par de nombreuses barrières de sécurité. Pourquoi plus ? Grâce au cash qui leur est versé, elles peuvent faire de nouveaux crédits,... qu'elles revendent (avec un bénéfice bien sûr) ... et re-prêtent ... et recommencent. Elles peuvent donc prêter beaucoup plus que les dépôts de la clientèle.

Incidemment, la titrisation existe aux Etats-Unis depuis ... 1934.

Cinq ans après la crise qui leur avait fait subir de lourdes pertes, les banques étaient toujours fragilisées et peinaient à prêter aux entreprises. La titrisation des crédits existants leur a alors permis de récupérer du cash et de faire de nouveaux crédits. Sans aucun changement pour les emprunteurs en cours. D'où venait ce cash ? Des investisseurs du monde entier, ce qu'on appelle les marchés. L'économie américaine pouvait redémarrer.

La titrisation est une clé importante pour saisir l'utilité des marchés financiers. Elle permet aussi de comprendre ce qui s'est vraiment passé dans la crise des subprimes. Et aussi pourquoi la BCE prône son utilisation depuis septembre 2014.

|

L'accès aux notions de base / notions intermédiaires

est proposé en fin de module ou ci-contre

|

DÉFINITION ET PRINCIPE |

|

|

INTÉRÊT POUR LA BANQUE |

|

|

INTÉRÊT POUR LES INVESTISSEURS |

|

|

PRIX DE VENTE D'UN CRÉDIT |

|

|

INTÉRÊT POUR L'ÉCONOMIE |

|

| |

POUR ALLER PLUS LOIN les subprimes |

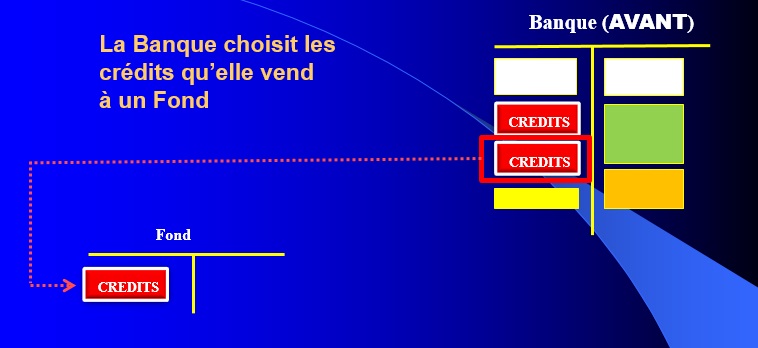

Titriser un crédit, c'est transformer ce crédit en titre. L'opération se fait en trois temps.

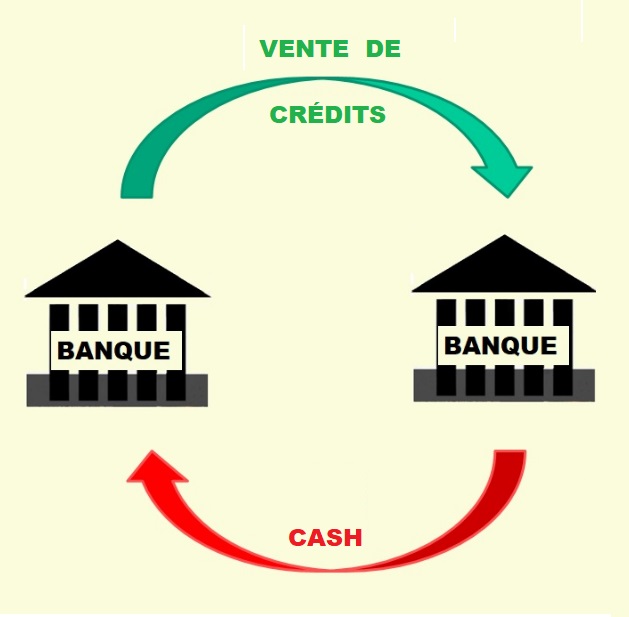

-Dans le premier temps, la banque vend un paquet de crédits contre un paiement cash. Elle y a recours pour alléger son portefeuille par exemple, ou pour modifier sa politique commerciale en substituant une catégorie d'emprunteurs à une autre.

Vendre des crédits peut paraître étrange, mais c'est une opération courante entre banques. Périodiquement, elles peuvent ainsi modifier la répartition de leurs engagements entre tel ou tel secteur économique. Lorsque l'acheteur est une banque, on ne parle pas de titrisation, mais de cession de créances.

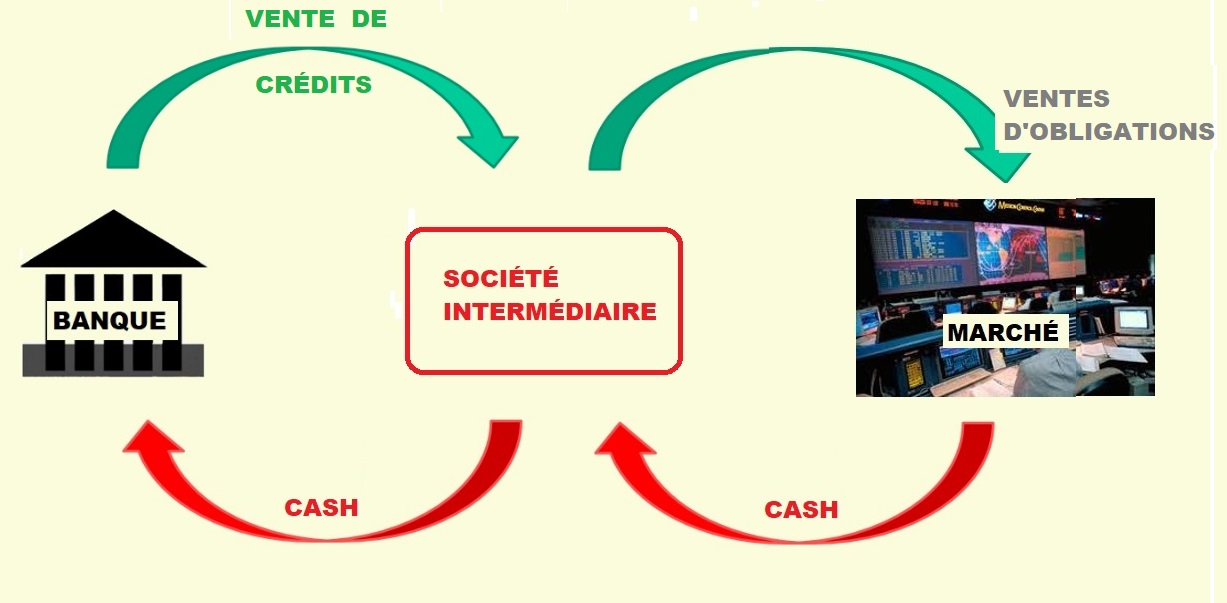

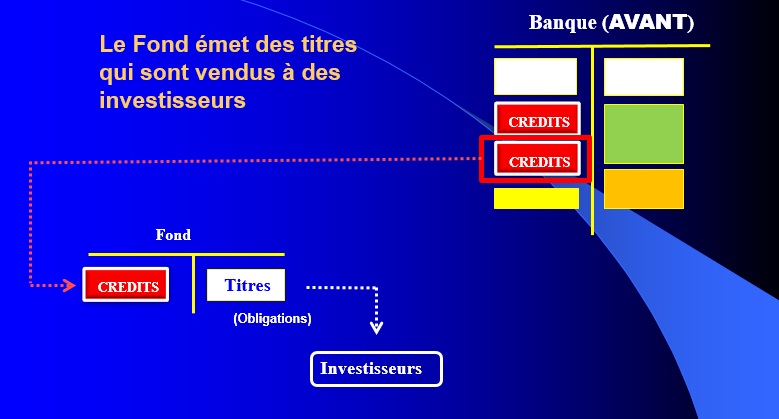

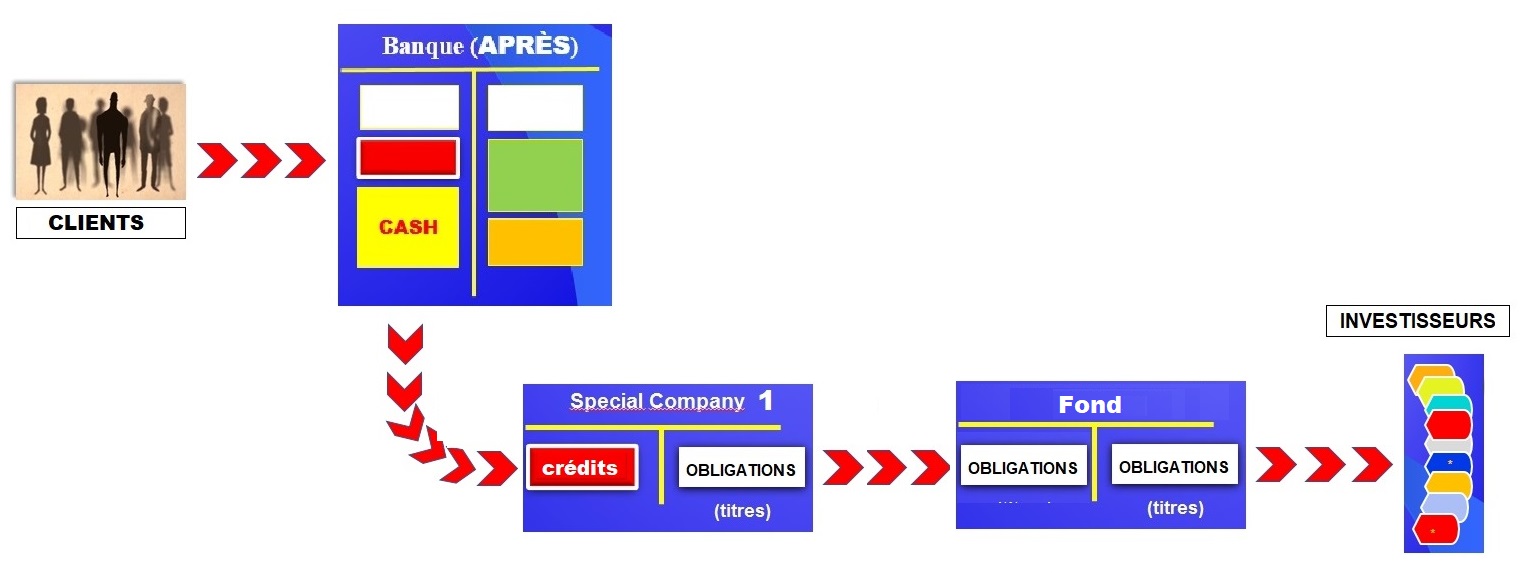

-Le deuxième temps de l'opération est la conversion des crédits en titres, c'est-à-dire, le plus souvent en obligations. Le mot titre (en anglais security) est utilisé car il y a plusieurs types d'obligations. Cette conversion est faite par l'intermédiaire de la société qui a acheté les crédits et va émettre des obligations.

La société intermédiaire est une structure juridique simple, ce que les Américains appellent une special investment company (SIC) ou special investment vehicle (SIV). Ce peut être aussi un fond. Son bilan, expliqué ci-dessous, permet de comprendre le détail de cette conversion

-Le troisième temps, est la vente des titres ainsi créés aux "marchés, c'est-à-dire aux investisseurs, fonds de pension, assureurs, personnes privées. Ces investisseurs sont friands de la possibilité d'investir dans des "paquets" de crédits issus de secteurs spécifiques et regroupant des centaines ou des milliers d'emprunteurs différents. Ce qui les intéresse est le rapport risque/rémunération de ce type de placement.

La titrisation permet donc aux banques de modifier leur politique commerciale et/ou de prêter plus sans dépasser les ratios prudenciels car les crédits cédés ne sont plus dans leur bilan.

Parallèlement, la titrisation oriente une partie de l'épargne vers le financement des crédits. .

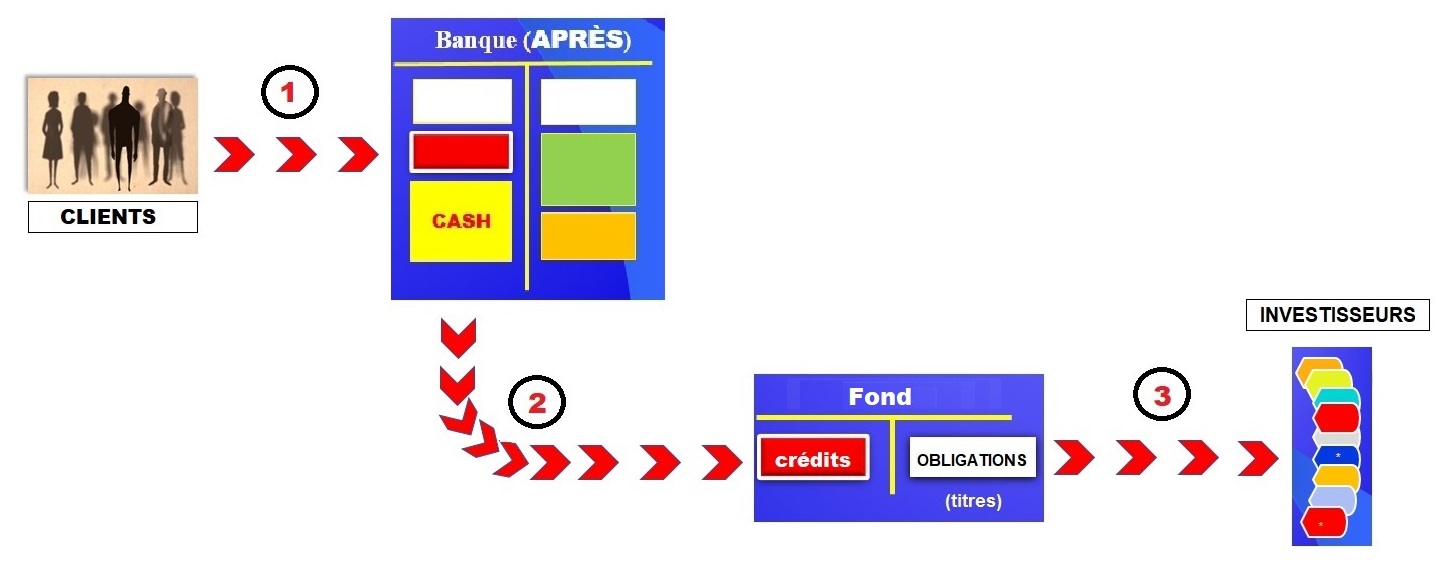

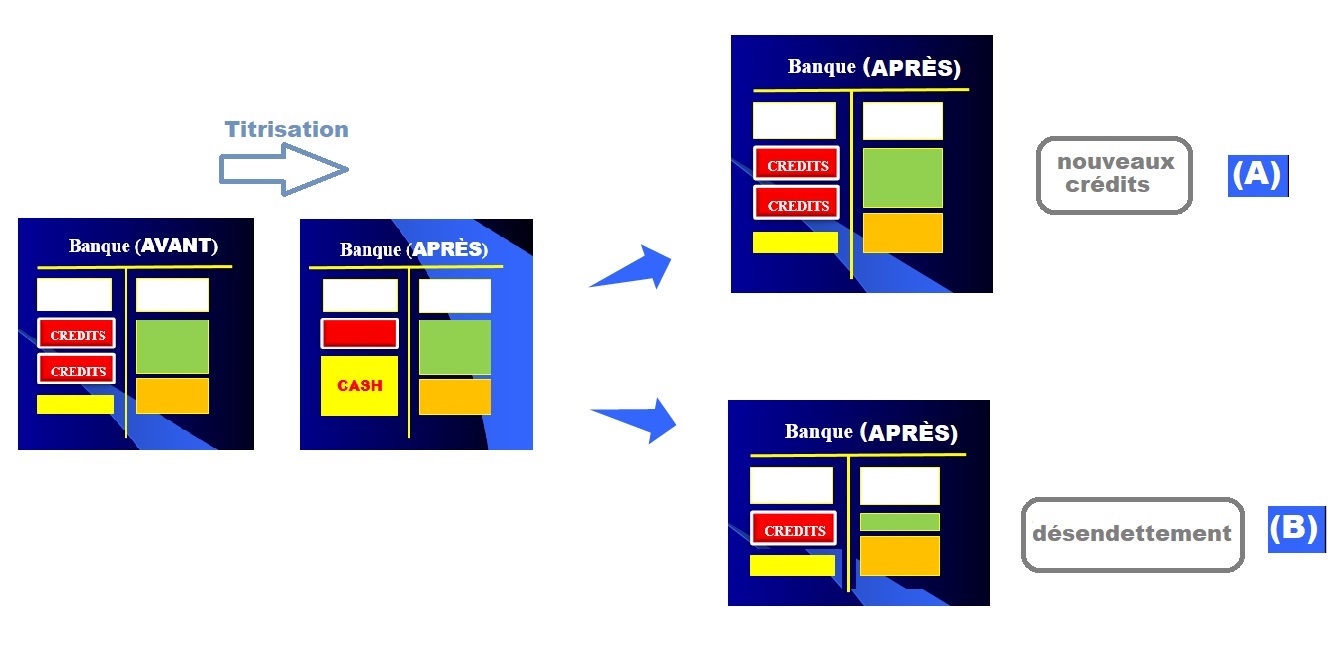

Les schémas explicatifs qui suivent montrent le mécanisme de la titrisation à partir d'une représentation imagée du bilan (utilisée dans l'ensemble du cours).

Les chiffres sont remplacés par des rectangles colorés et de tailles différentes selon les montants, ce qui facilite la compréhension.

Ces rectangles correspondent aux postes les plus importants. Ainsi, les crédits distribués par la banque s'inscrivent en rouge, tout comme ses réserves en cash (jaune). Les dépôts des clients sont représentés en orange et les emprunts de la banque en vert.

Une petite explication au passage sur ces emprunts de la banque: il s'agit d'emprunts auprès d'autres banques, auprès de la banque centrale ou sur le marché obligataire. Pour faire simple: les banques prêtent plus que les dépôts de la clientèle. Le plus provient de ces emprunts.

Ce qui est important est de suivre l'évolution des surfaces de ces rectangles dans les différentes étapes de la titrisation.

ÉTAPE 1

ÉTAPE 2

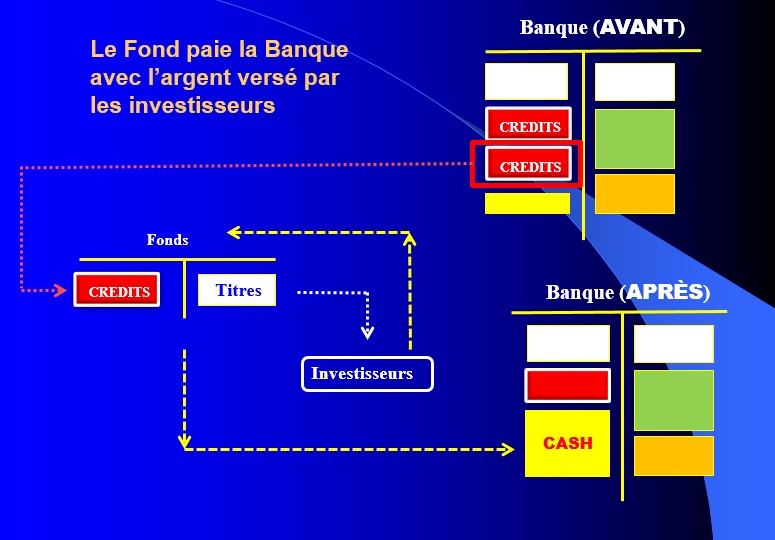

ÉTAPE 3

Le fond encaisse les mensualités et fait ensuite son affaire de distribuer ses "revenus" aux acheteurs d'obligations en intérêt et en capital, selon les modalités des obligations.

A noter que dans ce dernier exemple, le Fond "fabrique" de nouvelles obligations en mélangeant des obligations achetées à plusieurs Special Companies (non représentées ici).

Pour les banques, la raison d'être de la titrisation n'est pas de se "débarrasser" des mauvais crédits, comme cela a été parfois commenté dans le contexte des subprimes. Une interprétation étrange au demeurant, car on peut se demander qui aurait envie d'acheter des mauvais crédits.

Les motivations des banques pour céder une partie de leurs crédits sont multiples.

- La principale est de réduire leur encours - c'est-à-dire le volume de ces crédits - au regard des contraintes réglementaires imposant un certain niveau de fonds propres par rapport aux crédits accordés. Si les fonds propres baissent, après des pertes par exemple, la banque doit réduire ses engagements pour respecter les ratios imposés. Pour cela elle va vendre une partie de ses crédits à un tiers, une banque ou ... une structure de titrisation. Pour les clients de la banque qui ont bénéficié de ces crédits, rien ne change. La banque continue de percevoir les remboursements, qu'elle reverse ensuite à la structure de titrisation.

- Une autre raison tout aussi importante est le souci de modifier le profil de risque du portefeuille de crédits. Dans ce dernier cas, la banque vend les crédits d'un secteur économique donné et redistribue de nouveaux crédits dans un autre secteur.

- La troisième raison parait contredire la première: en allégeant le bilan des banques, la titrisation leur donne la possibilité de prêter plus. Comment ? Tout simplement en titrisant chaque nouveau crédit, ce qui n'augmente pas leur encours et donc ne modifie pas les équilibres prudentiels.

- Il n'est donc pas étonnant qu'en Europe on cherche à développer la titrisation, "on" étant essentiellement la BCE. Ce qui motive la BCE est d'augmenter le volume des crédits au service de l'économie au-delà des limites des banques (voir ci-dessous).

- Ce qui motive aussi la banque dans le fait de prêter plus est la perspective de gagner plus. En effet, elle perçoit une marge sur chaque crédit vendu à la structure de titrisation. On verra dans le chapitre consacré au décryptage des calculs financiers comment cette marge est calculée et comment dans le cas des subprimes, elle a pu atteindre des niveaux incroyablement élevés.

La titrisation donne donc aux banques une immense flexibilité dans la gestion de leurs crédits, ce que résume le schéma suivant:

L'intérêt de la titrisation pour les banques est considérable, puisqu'elle leur offre de nouvelles possibilités de gestion de leur activité.

Pour les investisseurs la titrisation est tout aussi importante puisqu'elle leur apporte un facteur de flexibilité. C'est un tout nouveau domaine d'investissement qui s'offre à eux. C'est en effet pour eux la possibilité de choisir avec précision où ils souhaitent investir.

Qui sont ces investisseurs ? Toutes les institutions de France et d'ailleurs qui ont durablement ou épisodiquement de l'argent à placer. Institutions privées ou publiques, ces investisseurs pourraient placer cet argent dans les banques. Beaucoup préfèrent faire des placements en bourse, acheter des obligations, prendre des participations dans des entreprises. Ou simplement confier leur argent à des organismes spécialisés qui feront des placements en leur nom.

On trouve ainsi des compagnies d'assurances, des fonds de pension, des Etats souverains détenteurs d'excédents, des fonds de placement, etc ...

L'ensemble des capacités financières des investisseurs est estimé à 72 000 milliards $ ! Ce chiffre astronomique explique la motivation des banques d'affaires proposant des solutions d'investissement.

La titrisation permet d'offrir de nouveaux "titres" d'investissement sur le marché financier. Ces nouveaux titres sont des obligations mélangeant des crédits d'origines diverses.

Cette diversité joue au niveau des catégories d'emprunteurs. Elle joue aussi au niveau des catégories de biens financés.

C'est précisément ce que veulent les investisseurs: choisir!

Ceux qui ont des affinités avec l'immobilier choisiront des obligations issus de crédits immobiliers. Il en sera ainsi pour ceux qui préfèrent tel ou tel secteur industriel ou tel type de biens (avions, voitures, bâteaux, etc...).

Le choix d'un investissement sur-mesure est dès lors possible ! Et à tous ces investisseurs, il apparaît qu'il est moins risqué de prêter à 100 ou 1000 emprunteurs, plutôt qu'à un seul.

On comprend la ruée des banques d'affaires, en aval de la titrisation. Elles ont exercé tous leurs talents pour diversifier au maximum les choix possibles.

Cette activité des banques d'affaires est étudiée dans le chapitre SUBPRIMES du cours, un chapitre dont il est possible d'avoir un large aperçu ici-même (voir le menu ci-dessus).

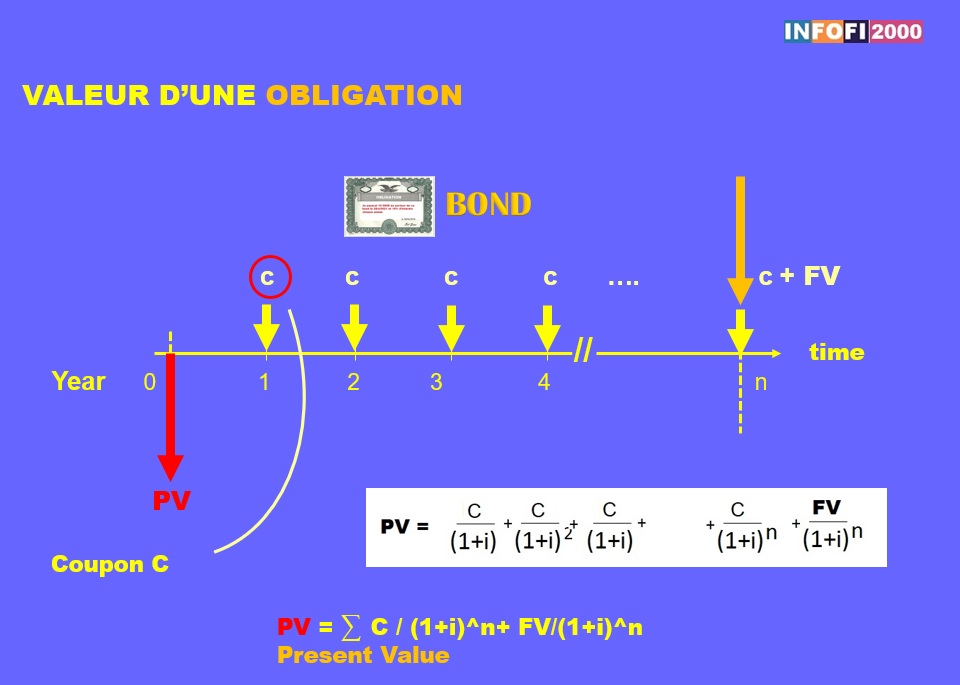

La technique actuarielle est utilisée pour calculer le prix d'un crédit. Mais tout le monde n'a pas l'esprit "matheux" et plus que les formules, il est intéressant de regarder ce qu'on peut appeler l'esprit du calcul, sa philosophie.

Prenons l’exemple d’une banque qui vient d’accorder un crédit à un client. Elle lui a donc versé l’argent correspondant. En contrepartie, elle va recevoir une suite de flux financiers (les mensualités) calculés au taux contractuel.

Le lendemain elle décide de vendre ce crédit à un tiers. Elle ne va pas le faire « gratuitement », mais au contraire s’efforcer de réaliser un gain.

Comment faire, sachant qu’elle ne peut plus changer les conditions accordées au client ?

Celui-ci, d’ailleurs, ignore le plus souvent que la banque a cédé son crédit. Du début à la fin du crédit, il paie donc les mêmes mensualités à la banque d’origine, que celle-ci reverse discrètement à l’organisme qui lui achète le crédit.

En fait, si la banque vendeuse ne peut pas changer les conditions contractuelles, elle va « jouer » avec le prix de vente. …. ce qui revient à changer le taux d’intérêt de l’opération du point de vue de l’acheteur du crédit.

On peut le comprendre intuitivement.

Prenons un crédit sur un an de 100 avec un taux de 10%. Ce crédit est vendu par exemple au prix de 105. L’acheteur l’achète 105, mais va percevoir les mensualités d’origine. Rapportées à 100, la rentabilité était de 10%., mais ces mêmes mensualités rapportées à 105 font baisser la rentabilité à environ 9%.

Dans cette hypothèse, la banque vendeuse a fait un profit immédiat de 5. De son côté, la banque acheteuse a fait une opération financière qui lui rapporte 9%. Elle peut y trouver son … intérêt. En pratique tout ceci est bien évidemment négocié âprement.

A noter que si la banque vendait le crédit 90, elle ferait une perte de 10, et la banque acheteuse ferait une opération lui rapportant 11% ou plus.

Les « vrais chiffres » donnent le vertige dès que les durées sont longues.

Le facteur durée change complètement la donne. Le calcul actuariel montre ainsi qu’une obligation de 10 ans au taux facial de 2% vendue au taux de 1% entraîne une plus-value de 9% dans les livres du vendeur. Si le taux de rachat est de 0.25%, cette plus-value double soit 18%.

C’est exactement le mécanisme utilisé par la BCE pour renflouer discrètement les banques de la zone euro. Le rachat par la BCE des obligations souveraines qu'elles détiennent leur permet de faire de substantielles lus-values et donc de renforcer leurs fonds propres. Une politique appelée quantitative easing (analysée sous l'onglet "taux négatifs" en colonne de droite).

A noter qu’en termes techniques, le prix est la valeur actuelle d’une suite de flux, actualisés avec un taux donné. Il y a donc autant de prix qu’il y a de taux. Il y a quatre paramètres : durée, taux et prix et mensualité. La connaissance de trois d’entre eux permet de connaitre le quatrième.

Pour ceux que cela intéresse, on peut trouver facilement les formules dans excel (fonctions financières) et faire des tableaux de résultats montrant la sensibilité de l’un des paramètres en fonction des trois autres.

La formule de calcul est la suivante:

développer le crédit sans charger les banques

Il faut bien voir ce point: la titrisation entraîne un changement profond du mode de financement du crédit, qui passe des banques au marché, même si les banques restent les lieux de création des crédits.

La titrisation transporte le risque de crédit en dehors de la sphère bancaire. Les crédits titrisés sont financés par les marchés, c'est-à-dire par l'épargne des investisseurs.

Cette possibilité de financer les crédits en dehors des circuits bancaires est particulièrement recherchée lorsque les banques sont à la peine pour faire leur métier, faute de fonds propres suffisants, et aussi parce qu'il y a des risques que les banques ne peuvent pas prendre car elles mettraient en danger les dépôts de leurs clients.

En Europe, la relance de l'économie européenne depuis la crise de 2008 imposait le développement du crédit aux entreprises. Or les banques avaient atteint leurs limites de crédit, du fait des pertes subies qui diminuaient leurs fonds propres et des dispositions de Bâle III qui imposent au contraire d'augmenter les fonds propres pour un niveau de crédit donné.

La BCE a résolu le problème par ce qu'on appelle le quantitative easing, qui a apporté aux banques des ressources à très bon marché.

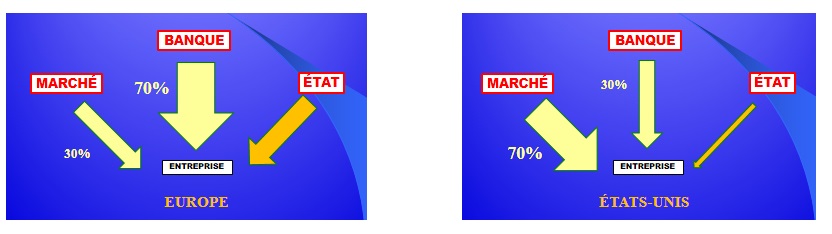

Avec la titrisation, les choses auraient été plus faciles, mais le sujet reste néanmoins d'actualité. La BCE et les autorités financières européennes sont en effet en faveur de son développement car c'est le moyen de développer les marchés en Europe. Le retard européen dans ce domaine, considérable, est illustré par les schémas suivants :

Pourquoi cette importance? Parce que, par exemple, beaucoup de start-ups européennes ne peuvent pas grandir vraiment faute d'investisseurs en nombre suffisant.

Si les GAFA (Google, Amazone, Facebook...) ont pu grandir comme elles l'ont fait, c'est notamment grâce aux marchés financiers très développés aux Etats-Unis qui les ont financés tout au long de leur croissance.

On comprend pourquoi, dans ce contexte, la BCE a officiellement lancé le sujet de la titrisation et incité les banques centrales de la zone euro à aller dans ce sens:

Sans avoir peut-être tout compris, vous avez certainement saisi l'essentiel de la titrisation, c'est-à-dire son principe, son mécanisme et surtout son intérêt micro- (la banque) et macro-économique (les marchés financiers).

Ce sujet est abordé plusieurs fois dans le cours. D'abord à propos de la notion de titre - titriser c'est transformer un crédit en titre, une notion plutôt intuitive et qui est à la base de la compréhension des marchés. Une deuxième fois dans le contexte de la BCE.

Et enfin, dans la dernière partie du cours, avec l'analyse de la crise des subprimes. Cette analyse présente en effet une synthèse des connaissances dans le domaine de la banque et des marchés. La crise des subprimes s'inscrit dans un chemin passionnant sur un plan pédagogique, c'est l'occasion de découvrir l'étonnante créativité des banquiers d'affaires...

Pour aller plus loin, il faut :

|

Avoir en tête la structure des bilans (entreprise et banque) Creuser le fonctionnement des banques et des marchés financiers |

Vous pouvez par exemple lire les modules bilan ou banque ci-dessous, et revenir ensuite directement sur les schémas de la titrisation. Vous verrez alors l'intérêt de la représentation schématique des bilans. Un simple dessin permet de comprendre le mécanisme financier de la titrisation. C'est un encouragement à poursuivre, par la découverte des subprimes par exemple. Là aussi une deuxième lecture est recommandée, après un passage par le module marchés.

Cet extrait illustre la construction du cours et sa pédagogie : les enchaînements progressifs permettent de mieux comprendre et renforcent l'envie d'apprendre.

|

|

|

|

|

| |

a

MAJ 15/01/2020