les marchés financiers

|

Les marchés financiers ont dans l'opinion une double aura de complexité et d'opacité. Moins régulés que les banques, mais régulés quand même, ils jouent en fait un rôle capital en recyclant l'épargne mondiale dans l'économie. |

|

En bref Dans ce chapitre il est surtout question de la bourse et du marché des obligations, qui sont les plus importants. Contrairement à une idée répandue, les marchés ne sont pas déconnectés de l'économie. Ils sont en fait indispensables à l'économie réelle. En effet, ils ne sont pas en "concurrence" avec les banques, mais complémentaires des banques, soumises à de nombreuses limitations quant au volume et au type de risques qu'elles peuvent prendre. Par ailleurs, on ne peut pas parler de non-régulation. Les marchés boursiers sont en fait étroitement contrôlés au niveau national: l'AMF en France ou la SEC américaine exercent scrupuleusement leur rôle de "gendarmes". En ce qui concerne les autres marchés, on peut parler d'une auto-régulation. Une réalité s'impose: c'est grâce à la formidable vitalité des marchés américains que des entreprises comme les GAFA (Google, Amazone, Facebook ou Apple), et bien d'autres, ont pu se développer. Ce n'est pas sans raison que discrètement, mais fermement, la BCE essaie de renforcer les marchés financiers en Europe. |

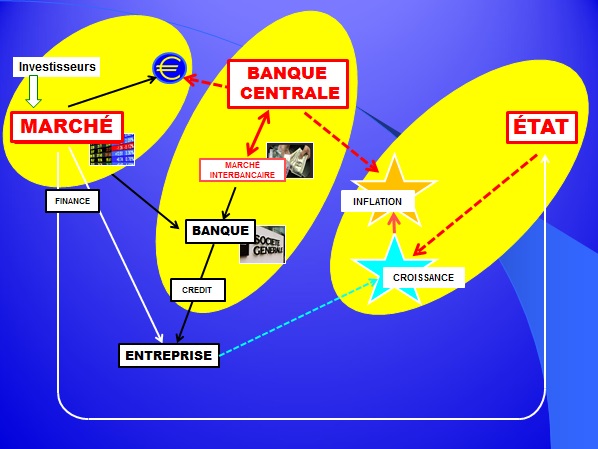

Commençons par une "vue d'hélicoptère" pour situer les marchés dans le monde économique et bancaire. Le schéma ci-dessous fait apparaître trois acteurs indépendants : les Banques, les Marchés et les États.

1- Le système bancaire, personnifié par les Banques et les banques Centrales, est au coeur de l'économie en ce qu'il permet la circulation de l'argent et le crédit. Les banques centrales contrôlent également l'inflation.

2- Les Marchés complètent l'action des banques dans le domaine du recyclage de l'épargne et de la couverture des risques (les flèches noires). Par ailleurs, en organisant la libre confrontation de l'offre et de la demande, ils jouent un rôle majeur dans la fixation des prix de toute nature: matières premières, devises, valeur des entreprises, dettes...

3- Les États se préoccupent de la stimulation de l'activité économique, de manière à favoriser l'emploi et la création/redistribution des richesses.

Ce schéma est détaillé dans le premier cours.

Les traits pleins représentent des flux d'argent - Les pointillés expriment des influences

Ce qui apparaît immédiatement est que les banques n'ont pas le monopole du financement de l'économie et donc du recyclage de l'épargne. Il faut compter aussi avec les marchés. Ce n'est pas une affaire de "concurrence" ou de substitution, mais de complémentarité. En fait les marchés financent tout le monde ! Tout le monde, c'est-à-dire les entreprises, les Etats, ... et les banques.

Pourquoi cela, pourquoi ce "double" circuit des banques et des marchés? La réponse est dans leur complémentarité.

Cette notion de complémentarité des banques et des marchés n'est pas évidente à première vue. Elle est développée ci-dessous et reprise dans plusieurs modules du cours. Elle concerne en effet autant les investisseurs que les entreprises.

|

Mais avant toutes choses, il faut comprendre la notion de titre, pourquoi cette invention est géniale et pour quoi elle permet de comprendre la vraie nature des marchés, un aspect des choses dont on ne parle jamais. |

| |

notion de titre action, obligation |

| |

les marchés financiers bourse, marché obligataire ... |

| |

la France emprunte sur les marchés |

|

marchés et banques complémentarités |

|

| |

la bourse introduction |

| |

régulation pourquoi c'est compliqué |

| |

pour aller plus loin |

|

Un prêt, dans sa forme classique a le grand inconvénient d'être difficilement transférable d'un prêteur à l'autre. Exprimé sous forme d'un titre, appelé alors obligation, il devient au contraire très souple d'usage, sans pour autant changer le point de vue de l'emprunteur. L'action est une autre forme de titre qui présente des avantages surprenants. |

| Les actions et les obligations sont des titres. La meilleure introduction à cette notion de titre consiste à de partir de la notion de prêt. Une notion qui fait pour ainsi dire partie de la vie courante, qu’il s’agisse de prêt immobilier, de prêt d’études ou de prêt pour l’acquisition d’un bien important, voiture ou autre. |

|

Prenons l’exemple d’un prêt direct entre personnes, comme cela existe souvent, un prêt entre amis.

Imaginons un particulier héritant de cinquante mille euros, une somme dont il n’a pas l’emploi immédiat, et qu’il n’hésite pas à prêter à un très vieil ami qui lui en fait la demande. Les deux amis conviennent d’un prêt remboursable en totalité à l’issue d’une période de cinq ans et porteur d’intérêts intermédiaires. Ils s’entendent pour garder une trace écrite de leur accord et rédigent un document ressemblant en tous points à un contrat de prêt. Les choses se passent bien, les intérêts sont payés aux échéances convenues. Mais la troisième année, le prêteur découvre qu’il aurait bien besoin de ses cinquante mille euros car il doit faire face à une dépense imprévue. Impossible, moralement, de demander le remboursement anticipé du prêt à son ami, qui d’ailleurs ne le pourrait pas. Le prêteur n’a d’autre ressource que de s’adresser à son banquier.

C’est précisément pour faire face à ce genre de situation qu’une autre manière de faire les choses a été conçue. Plutôt qu’un contrat de prêt liant le prêteur et l’emprunteur, il aurait été plus simple d’établir un document signé par l’emprunteur et lui seul, précisant son engagement à payer au porteur cinquante mille euros à une date du futur et des intérêts sur cette somme. Quelque chose comme une reconnaissance de dette, mais sans mention de bénéficiaire.

Le prêteur aurait alors tout simplement « acheté » ce papier. L’avantage ? Le papier en question serait devenu immédiatement cessible. En d’autres termes, le prêteur aurait pu le revendre à tout moment, au bout de trois ans dans ce cas, sans aucune formalité. A condition bien-sûr de trouver un acheteur, c’est-à-dire quelqu’un disposé à prêter cinquante mille euros remboursable deux ans plus tard, et produisant l’intérêt fixé à l’origine. Difficile ? Peut-être, sauf si on imagine que les taux d’intérêts ont baissé sur la période écoulée, auquel cas le « placement » sur deux ans au taux d’origine devient avantageux. .

Le papier cessible qu’auraient pu imaginer nos deux amis est l’ancêtre de ce qu’on appelle aujourd’hui - pour les entreprises et les États - une Obligation.

Le succès des obligations est phénoménal: il y a dans le monde énormément d’entreprises et d’États qui ont besoin d’argent. Et il y a en face énormément d’autres entreprises, d’États et d’institutions qui ont de l’argent disponible. Cette demande et cette offre se rencontrent chaque jour sur un « marché » appelé marché obligataire.

Les prêteurs, du fait de leur nombre sont toujours sûrs de pourvoir revendre les obligations achetées, avec, en prime, la possibilité de faire un bénéfice.Cette souplesse considérable explique l’immense succès de cette forme de prêt. Les volumes quotidiens avoisinent les milliers |

de milliards d’Euros! Comme beaucoup d’inventions financières, celle-ci repose sur une observation de bon sens : un prêteur sera d’autant plus disposé à prêter qu’il sait qu’il n’est pas lié à l’emprunteur, et qu’il peut récupérer sa mise à tout moment sans gêner l’emprunteur.

Mais il y a mieux encore !

Ce mieux c’est l’emprunt qui n’est jamais remboursé par l’emprunteur, et que pourtant le prêteur peut néanmoins récupérer à tout moment.

Ce miracle, c’est la bourse ! Voyons cela. Une entreprise qui a besoin d’argent pour financer un investissement – recruter ou acheter des machines – a le choix entre trois solutions : elle peut souscrire un crédit bancaire, émettre des obligations ou aller en bourse.

Un crédit bancaire doit être impérativement remboursé.

Une émission obligataire aussi …. sauf qu’il y a un moyen de l’éviter !

Par exemple en émettant, le jour du remboursement, de nouvelles obligations pour le même montant que celles qui sont arrivées à échéances. L’argent « frais » ainsi obtenu permet le remboursement des obligations précédentes. L’opération est neutre pour l’entreprise. Un emprunteur bien connu le fait chaque semaine, ou presque ! Cet emprunteur c’est …l’État français.

Pour les actions c’est beaucoup plus simple. Les actions émises ne sont jamais remboursées … par l’entreprise. Sauf cas exceptionnel, lorsqu’une entreprise est dissoute, ce qui n’arrive jamais ou presque, ou, cas très rare aussi, lorsque l’entreprise rembourse pour partie les actionnaires. En fait ce sont les actionnaires qui décident.

Mais comment ceux qui achètent des actions acceptent-ils de n’être jamais remboursés ? La réponse est : ils savent qu’ils ne seront jamais remboursés par l’entreprise, mais ils pourront revendre leurs actions à tout moment sur le marché, c’est-à-dire en bourse. Avec là-aussi, comme pour les obligations l’espoir de gagner plus, mais aussi de perdre.

Voilà tout simplement exposé le principe des marchés financiers. Avec en prime, l’explication du mécanisme de la titrisation ! En effet transformer un crédit classique en titre cessible, en jargon, s’appelle titriser ce crédit.

|

Les marchés sont des lieux – plus virtuels que réels– où s’échangent des « biens ». Le plus connu de ces lieux est la bourse, où les biens échangés sont des actions.

|

Depuis quelques années déjà, la Bourse de Paris n’est plus localisée dans le fameux Palais Brongniart. Paradoxalement, elle est plus connue depuis qu’elle est devenue virtuelle, car elle est à présent accessible à tous. Grâce à internet, chacun peut disposer chez soi d’une véritable« fenêtre » sur les bourses du monde entier. Aujourd’hui seules quelques bourses ont gardé une apparence physique. |

C'est le cas de la bourse de New York, appelée le NYSE (New York Stock Exchange). Mais il faut savoir que le « gros » des échanges s’effectue de manière invisible sur des ordinateurs..

|

Il existe autant de marchés financiers qu’il existe de produits financiers. En dehors de la bourse, le deuxième marché le plus connu est le marché des obligations, ou marché obligataire.

|

Pour bien comprendre l'utilité et le fonctionnement des marchés, partons d'une réalité que chacun connait, l'endettement de la France. La traduction concrète de cet endettement est simple: chaque semaine, un service spécialisé de l'Etat emprunte entre 5 et 10 milliards d'euros. Ces emprunts sont matérialisés par des obligations au porteur.

à qui empruntons-nous ? ceux qui prêtent à la France le font à travers des marchés. Ils pourraient le faire directement, on verra pourquoi ils préfèrent passer par des marchés.

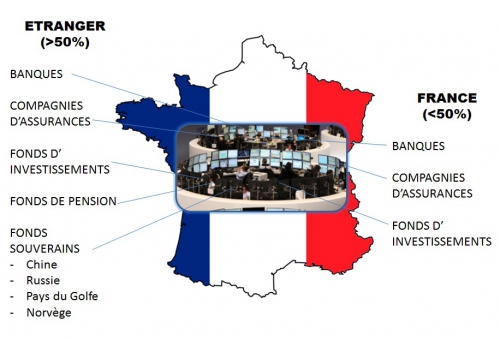

Qui sont ces prêteurs qui achètent les obligations émises par le Trésor français? Toutes les institutions de France et d'ailleurs qui ont durablement ou épisodiquement de l'argent à placer. Institutions privées ou publiques, on les appelle des investisseurs. Ces investisseurs pourraient placer cet argent dans les banques, certaines de ces institutions le font aussi. C'est une affaire de préférence. Beaucoup préfèrent faire des placements en bourse, acheter des obligations, prendre des participations dans des entreprises. Ou simplement confier leur argent à des organismes spécialisés qui feront des placements en leur nom. On trouve ainsi des compagnies d'assurances, des fonds de pension, des Etats souverains détenteurs d'excédents, des fonds de placement, etc ...

LES INVESTISSEURS

Ordre de grandeur L'endettement global de la France est d'environ 2 000 milliards d'euros, ce qui représente à peu près le PIB français. On est loin, très loin des capacités des investisseurs. Des banques d'affaires spécialisées dans la création de support d'investissement sophistiqués estiment à 70 000 milliards d'euros les sommes d'argent disponibles. Ce montant n'inclut pas le volume quotidien qui circule sur le marché des changes ou les volumes échangés sur le marché des matières premières...

Le marché présente des avantages considérables, pour celui qui prête comme pour celui qui emprunte. Le principal avantage est lié au nombre de participants.

1- L'emprunteur est sûr ou presque qu'à tout moment quelqu'un sera intéressé et disposé à lui prêter.

| "L'emprunt français de la semaine dernière a été sur-souscrit." |

|

Ce titre apparaît régulièrement dans la presse. Il signifie tout simplement que ce jour-là,les investisseurs étaient prêts à prêter plus que ce que la France demandait. |

2- Le prêteur est également sûr de trouver quelqu'un disposé à lui reprendre le prêt qu'il a consenti quelque temps auparavant.

| "Le marché de la dette française est liquide." |

|

Ce commentaire exprime le fait que la dette française circule facilement. Les emprunts français sont émis par l'Etat sous forme d'obligations, lesquelles peuvent être achetées puis revendues indéfiniment. Cette caractéristique donne de la souplesse aux investisseurs. |

3- Les marchés n'ont pas de limites. Il faut savoir qu'une banque ne peut pas prêter plus de 12.5 fois ses fonds propres. Cette limite résulte des fameux accords de Bâle. Les marchés permettent à n'importe quel investisseur d'acheter autant d'obligations du trésor français qu'ils le souhaitent. La seule limite est celle qu'eux-mêmes se fixent en fonction de la qualité de l'emprunteur "France". La mesure la plus courante de cette qualité est la fameuse notation de Standard & Poor, Moody ou Ficht.

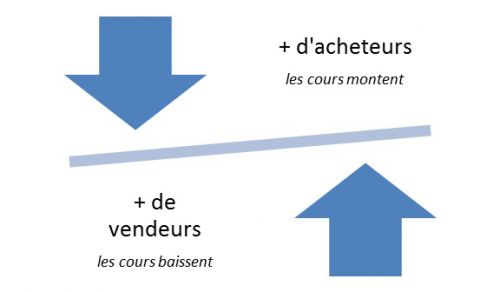

Tous ces marchés ont des points en commun. Tous remplissent une fonction capitale, qui est leur capacité à déterminer un prix..... ou un taux d'intérêt (le "prix" de l'argent).

Il en est ainsi de l'ensemble des marchés. Sur leurs marchés respectifs, le prix du m2 d’un appartement à Lyon, c’est tant. Le cours de l’action Apple, c’est tant. Le pétrole vaut tant. La dette espagnole à cinq ans vaut 4%.

Cette notion de prix est presque philosophique, en ce sens qu’un prix n’a pas d’existence durable et pourtant tout le monde s’y réfère. Un prix est le résultat de la rencontre d’une offre et d’une demande. Il est unique et éphémère. Il résulte d’un accord entre deux subjectivités. « C’est cher mais j’en ai besoin, je l’achète » ou « ce prix ne me convient pas, je ne vends pas, j’attends une offre à un prix supérieur ». Notre vision est faussée car la vie courante offre plutôt une vision de prix fixes. Les objets de tous les jours ont « un » prix. Et les différences de prix d’un même objet d’un endroit à l’autre nous paraissent le fait du marchand et non pas celui de l’acheteur. Et pourtant !

C’est toujours le couple « acheteur-vendeur » qui détermine le prix. Ce qui ne se voit pas pour les produits de masse apparaît clairement lors d’achats plus importants, comme l’immobilier.

|

Le cours des actions en Bourse dépend de ce rapport entre acheteurs et vendeurs. Ce qui est intéressant à analyser est la naissance des courants acheteurs ou vendeurs. La manière dont ils sont crées, le rôle de l'économie, des indicateurs des entreprises, le rôle des outils proprement financiers. Dans le cas des obligations, les choses sont légèrement différentes. L'offre et la demande sont déterminantes pour la fixation du cours mais le taux d'intérêt joue également un rôle, ainsi que le moment où ce cours est fixé. Une obligation c'est pour l'émetteur l' "obligation" de payer des intérêts annuels ou semestriels (les coupons) et le capital emprunté (le principal) à la fin. Les montants dûs par l'émetteur ne varient pas dans le temps. En revanche, le prix de revente d'une obligation avant son terme est différent du prix initial en fonction des paiements déjà reçus par le vendeur et du taux d'intérêt le jour où cette revente a lieu. Les trois facteurs, durée restante, taux d'intérêt et offre-demande se combinent pour déterminer le prix d'une obligation à l'instant t. |

point de vue de l'entreprise: comment choisir ?

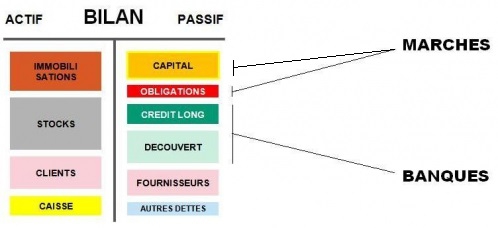

Prenons l'exemple d'une entreprise qui a besoin de financer un important investissement. Elle recherche des financements "longs", de cinq à dix ans ou plus. On suppose que l'actionnaire n'est pas sollicité pour une augmentation de capital, ce qui serait une manière de résoudre le problème. Deux possibilités s'offrent à elle, le recours à la banque ou le recours au marché financier.

Le recours à la banque c'est le crédit. Dans cette hypothèse, le prêteur c'est la banque. Celle-ci va probablement emprunter elle-même ce qu'elle re-prêtera, mais c'est elle la banque, qui est en risque. Le critère, c'est qui prend le risque. Pour couvrir ce risque, elle va s'entourer de garanties. Un crédit est une construction juridique lourde et complexe.

Le recours au marché offre plusieurs possibilités techniques - disons pour simplifier, actions ou obligations. Celui qui prend le risque, c'est l'investisseur. L'entreprise n'a pas à fournir de garantie, disons formelle, comme une hypothèque sur un bien immobilier ou une caution de tiers. Elle se doit en revanche d'avoir un profil impeccable, de respecter les règles de transparence et d'obtenir une notation. La notation, établie par un organisme spécialisé, renseigne les investisseurs sur la qualité de l'emprunteur, c'est-à-dire son niveau de risque.

Les deux formules ont leurs avantages et leurs inconvénients. Disons que le plus sûr pour l'entreprise est de recourir à l'emprunt obligataire. De cette manière elle préserve sa capacité d'emprunt auprès de sa ou de ses banques. La prudence commande en effet de pouvoir emprunter en cas de coup dur, pour supporter le choc d'un événement imprévu, comme la faillite d'un gros client qui devait d'importants montants.

L'inconvénient majeur est lié aux contraintes de l'emprunt obligataire, comme par exemple la nécessité d'une notation auprès d'une agence spécialisée. Ce processus impose le maximum de transparence des comptes. C'est en effet cette notation qui renseigne l'investisseur sur la qualité du risque qu'il va prendre en achetant des obligations.

point de vue macro-économique

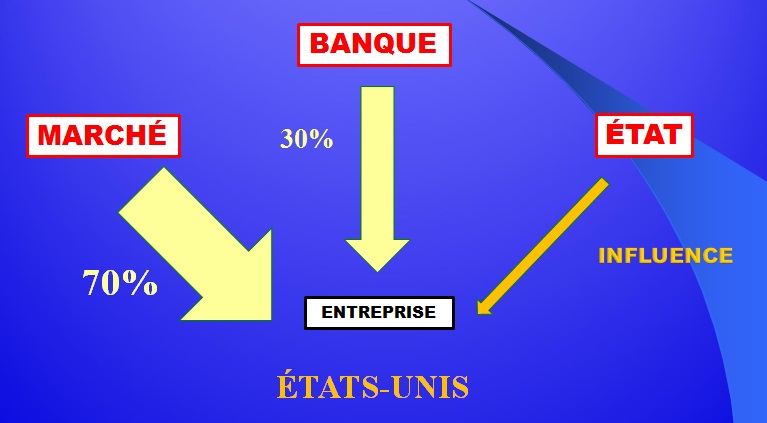

Le système bancaire est insuffisant pour couvrir les besoins de financement de l'économie.

Comme on peut le voir, la contribution des marchés est de 70% aux Etats-Unis. La proportion est inverse en Europe, soit 70% pour les banques et 30% pour les marchés.

limites du système bancaire

L'insuffisance du système bancaire tient à deux éléments:

Sur le plan quantitatif, les banques sont limitées par leurs fonds propres. Pour ne pas mettre en danger les dépôts de la clientèle, elles ne peuvent pas prêter plus qu'un multiple de ces fonds propres.

Sur le plan qualitatif, les banques sont limitées dans la natures des risques qu'elles prennent. Elles ne peuvent pas financer des start-up, par exemple, pour la même raison que précédemment, ne pas mettre en danger les dépôts de la clientèle.

L'importance relative du financement par les marchés aux États-Unis s'explique simplement par le nombre et le dynamisme des entreprises américaines.

La bourse est un endroit magique pour les entreprises, car elles peuvent emprunter sans jamais rembourser. Pourtant ceux qui lui prêtent ont la certitude, ou disons la quasi-certitude de retrouver leur argent.

Lorsqu'une entreprise émet des actions en bourse, elle reçoit de l'argent en contrepartie. Cet argent devient son capital, c'est à dire qu'elle peut l'utiliser comme elle veut, pour investir, pour acheter une autre entreprise, créer une filiale, etc… Mais il faut savoir que cet argent ne lui appartient pas, il appartient à son actionnaire. C'est comme ça dans les entreprises dites capitalistes.

Il faut se représenter une action comme un titre de propriété d'une partie de l'entreprise. Une action comporte un prix .

Ce prix n'a pas grand sens car il se rapporte à la valeur de l'entreprise le jour où l'action a été émise. Son intérêt est surtout d'indiquer la part de capital qui est détenu. Pour l'investisseur, la vraie référence de valeur, c'est le cours.

Les actions étaient autrefois matérialisées en "papier". Elles existent aujourd'hui sous forme d'inscription en compte dans les ordinateurs de la banque. Leurs caractéristiques juridiques sont toutefois inchangées. L'action est un titre de propriété représentant un pourcentage du capital de l'entreprise, et ce titre confère à celui qui le détient un droit de vote à hauteur de ce pourcentage.

les fluctuations des cours

Les mécanismes de la bourse sont parfois compliqués, mais tout repose sur un principe simple, la loi de l'offre et de la demande. Selon cette loi, tout déséquilibre de l'offre et de la demande entraîne une variation du prix. S'il y a plus d'acheteurs que de vendeurs, les prix montent, s'il y a plus de vendeurs, ils baissent.

Ce phénomène est lié au problème de rareté et aussi à la nature humaine. On peut l'observer sur n'importe quel marché "physique". Si le gel a raréfié la production de certains légumes, leur prix augmente. Si un nombre inhabituel de touristes déferle sur un marché, les prix montent.

Il en est de même en bourse. On n'y échange pas des produits, mais des anticipations. Un investisseur achète des actions lorsqu'il pense que l'entreprise concernée a des perspectives de développement importantes. Si un nombre important d'investisseurs pensent la même chose, le cours va monter. Ceux qui les détiennent n'accepteront de s'en défaire qu'à un prix supérieur au cours actuel.

L'entreprise ne rembourse jamais ce qu'elle a reçu d'une émission d'actions (sauf, pour être juste, dans quelques cas très particuliers). C'est presque trop beau pour être vrai. Cela suppose quand même de nombreuses contraintes et une grande discipline de sa part. Les entreprises dont les actions sont cotées sont tout d'abord obligées à la transparence. Elles doivent publier leurs comptes tous les trois mois. Ces comptes doivent être certifiés par des organismes indépendants.

Donc c'est clair, une entreprise qui décide d'entrer en bourse perd d'une certaine manière son indépendance. C'est le "prix" à payer pour obtenir ce type de financement "qui n'est jamais remboursé". Le deuxième miracle de la bourse est qu'il n'y a pas d'intérêts à payer. Seulement des dividendes.

Quelle est la différence ? Il est clair qu'une entreprise ne peut pas faire n'importe quoi, sinon le cours de son action risque d'en pâtir. Si une action perd trop de sa valeur, elle est rejetée par le marché, personne n'en veut plus, et la conséquence est que l'entreprise ne peut pas espérer une nouvelle émission d'actions.

Une entreprise peut convaincre ses actionnaires d'accepter peu ou pas de dividendes en contrepartie d'une espérance de forte croissance et donc de gains futurs. Ce que l'investisseur perd du fait du non paiement de dividendes, il le récupère par la hausse du cours et l'anticipation de dividendes importants dans le futur.

L'histoire est fertile en aller-retours en bourse de la part des entreprises. C'est le cas d'un groupe familial par exemple qui à un moment donné a besoin d'argent pour investir. Mais quelques années plus tard, les obligations de transparence sont jugées insupportables et l'entreprise rachète les actions émises.

Sur le plan macro-économique, l'exemple de la bourse montre que les entreprises ont deux manières de se financer, les banques et le marché.

Le marché ne veut pas seulement dire la bourse. Il y a d'autres financements qui ne sont pas d'origine bancaire. Les billets de trésorerie en sont un exemple. Le système des billets de trésorerie permet aux entreprises de se prêter mutuellement de l'argent sans passer par les banques, donc en évitant de payer le surcoût de l'intermédiation bancaire. Mais alors elles prennent un risque, celui de la défaillance de l'entreprise à laquelle elles ont prêté de l'argent.

La média et les "politiques" répètent sans cesse que la régulation est nécessaire.... et constatent aussitôt que son application est difficile, car elle fait l'objet de vents contraires.

D'un côté, les crises financières et bancaires ont montré l'urgence et la nécessité de la régulation. Mais de l'autre côté, la régulation doit être mondiale si elle se veut efficace. Or l'accord entre Etats est difficile à réaliser car tous n'ont pas la même conception du degré de régulation.

La règle de base est le contrôle des activités financières qui concernent le grand public. C'est le cas de la banque et dans une certaine mesure de la bourse. La régulation nationale dans ces deux domaines existe depuis longtemps. Depuis 2015, la régulation bancaire devient européenne entre les pays de la zone euro.

La régulation des marchés financiers - hors bourse - demandera plus de temps, car il faudrait harmoniser les philosophies divergentes du monde anglo-saxon - notamment américain - et du monde européen.

Les choses se compliquent encore si l'on considère qu'il existe deux types de marchés financiers: les marchés structurés, visibles, et les marchés dits "de gré à gré", qui le sont moins.

Les marchés de gré à gré s'appellent en anglais les OTC, abbréviation de over the counter, une expression imagée dit bien ce dont il s'agit: "par dessus le guichet". Le plus célèbre de ces marchés OTC est celui des CDS, les Credit Default Swaps, dont il est question dans le modules SUBPRIMES et SHADOW BANKING.

La question est vraiment philosophique: réguler oui, mais jusqu'où ? Où est la "juste" frontière entre la protection de l'intérêt commun et la liberté créatrice..... Et surtout, comment créer un accord mondial ?

la régulation un voeu pieu ?

Un autre point de vue est le suivant: le besoin de régulation des marchés est peut-être mal engagé. C'est essentiellement la crise des subprimes qui a poussé le monde politique a s'emparer du sujet. La crise des subprimes est en effet à l'origine de la crise financière puis de la crise économique qui a lourdement pesé sur l'activité des pays développés.

Une erreur de diagnostic semble toutefois avoir été commise. La crise des subprimes n'est pas due à l'absence de régulation mondiale des marchés, mais à l'attitude du gouvernement américain, plus exactement du Ministère du Logement qui a laissé le flou se maintenir quant à la garantie fédérale couvrant les crédits subprimes. Le jour où le monde financier a réalisé que le gouvernement ne couvrait plus ces crédits, la panique s'est emparée des détenteurs d'obligations composées à partir de crédits subprimes. Le doute a été plus fort que tout.

Ce sujet est abordé sans le module subprimes consacré à ce sujet.

|

|

En parcourant cet extrait, vous avez pu vous faire une idée de la CLARTÉ des explications sur le vaste sujet des marchés. |

Le point important est de bien voir la complémentarité entre banques et marchés, ce qui n'est peut-être pas évident en première lecture.

Il peut être utile de creuser le fonctionnement des banques et la notion de bilan avant de revenir sur ce chapitre. On pourra alors enchaîner avec des sujets comme la titrisation ou les subprimes évoqués ci-dessus.

VOIR D'AUTRES EXTRAITS (clic sur image)

|

|

|

|

|

| |

|

|

|

||

MAJ 15/06/2017