correction

Calculez votre score sur 20 ( 1 point par réponse correcte)

I – BANQUE – Bonnes réponses: « FAUX » pour tout

A) - La banque ne peut pas prêter plus que l'épargne de ses clients

FAUX – La banque emprunte sur le marché interbancaire la plus grande partie de ce qu'elle prête à ses clients. Elle agit ainsi en intermédiaire. Son risque est double, car au risque de non-remboursement de son client s'ajoute le risque de liquidité, c'est-à dire le risque de non disponibilité de ressources sur le marché interbancaire. Ce risque, rare il est vrai, s'est par exemple concrétisé lors de la crise des subprimes.

B) – Du fait de ses garanties, la banque est toujours gagnante

FAUX – Les garanties ne sont jamais sures à cent pour cent. Le garant peut devenir insolvable, le bien nanti sans valeur, etc .. Le risque juridique est important car un tribunal peut rejeter une demande de saisie de la banque, en dépit de ses droits.

C) - Les fonds propres d'une banque représentent sa réserve d'argent en caisse

FAUX – Les fonds propres représentent l'avoir des actionnaires. C'est leur apport initial (le capital), auquel s'ajoutent les bénéfices non distribués et d'éventuelles augmentations de capital. Les fonds propres ne sont pas dans la caisse de l'entreprise, mais sont disséminés dans les postes de l'actif du bilan, en commençant par les immobilisations « longues » (immeubles, machines, etc ...)

D) - Doubler la durée d'un crédit immobilier divise par deux le remboursement mensuel

FAUX - Doubler la durée d'un crédit - de quinze ans à trente ans par exemple - ne fait baisser que d'un tiers la mensualité de remboursement. Au-delà de vingt ans, l'impact de l'allongement de la durée sur le remboursement devient de plus en plus faible. La raison est que la masse d'intérêts augmente de manière exponentielle. Comme le montre le calcul avec EXCEL, la durée optimale d'un crédit immobilier se situe entre quinze et vingt ans.

E) – Les banques sont responsables de la crise des subprimes

FAUX - La crise des subprimes se réfère au dysfonctionnement d'une tuyauterie compliquée dont le point d'entrée était effectivement alimenté par des crédits immobiliers montés par des banques, qui ont été titrisés par d'autres organismes, c'est -à-dire transformés en obligations. La crise est due à la faute des autorités financières américaines qui ont laissé croire que les obligations subprimes bénéficiaient de la garantie publique. Quand le marché a compris que cette garantie n'existait pas, toutes les obligations se sont écroulées car on ne savait pas lesquelles avaient été construites à partir d'obligations subprimes. Les médias comme les politiques ont préféré désigner les banques comme des coupables faciles.

II – MARCHÉS FINANCIERS - Bonnes réponses: « VRAI» pour tout

A) – Les produits dérivés sont utiles à l'économie

VRAI – Le change à terme ou une option de change permettent par exemple à Air France de se couvrir contre les fluctuations de la parité Dollar / Euro sur des périodes d’un ou deux ans.

B) - Le sigle IPO désigne une introduction en bourse

VRAI – L’IPO, abréviation de « Initial Public Offering » désigne une introduction en Bourse.

C) - Quand les taux d'intérêts montent, le cours des obligations baisse

VRAI – La valeur actuelle d’une série de flux baisse lorsque les taux d’intérêts montent et réciproquement. Or sur le plan financier, une obligation représente une suite de flux échelonnés dans le temps (intérêts et capital final).

D) - Titriser un crédit, c'est le transformer en obligation

VRAI – Titriser un crédit consiste à sortir ce dernier des livres de la banque et à le loger dans le bilan d’une entité non bancaire. Le paiement cash du crédit à la banque est assuré par la souscription d’investisseurs à des obligations (les titres) émises à cet effet par l’entité non-bancaire.

E) - Le taux du LIBOR varie chaque jour

VRAI – Chaque jour à 11 heures, les banques de références à Londres se communiquent leur taux d’intérêts correspondant à diverses devises et pour diverses durées. La moyenne de ces taux désigne les valeurs du LIBOR, « London Interbank Offered Rate ».

III – ÉCONOMIE

A) – La théorie de l'offre consiste à favoriser le développement des entreprises

VRAI – Elle s’oppose à la théorie de la demande qui consiste à favoriser l’achat des produits. Le but recherché dans les deux cas étant la stimulation de l’économie.

B) - Schumpeter a inventé le concept de « destruction créatrice »

VRAI – L’innovation rend caducs certains secteurs de production de biens ou de services menacés de « destruction ».

C) - Une dévaluation de 10% permet de baisser les prix à l'exportation de 10%

FAUX – C'était vrai ou à peu près dans les années 80 lorsque le commerce extérieur était faible. Aujourd'hui les produits exportés incorporent environ 50% de produits importés nécessaires à leur fabrication. La dévaluation de 10% permet donc de baisser les prix de 5% seulement. Et la hausse générale des prix importés est de 10%!

D) - Les travaux de Mundell condamnent l'Euro

FAUX – En 1961, Mundell a développé sa théorie des Zones Monétaires Optimales à partir du dollar, monnaie unique des États-Unis. Les différences de compétitivité entre les Etats américains n'étaient pas corrigées par la dévaluation mais par la mobilité de la main d’œuvre (pas de problème de langues) et les transferts de l'État fédéral vers les États en difficulté. Certains utilisent aujourd'hui cette théorie pour demander le retour au franc en France, faute de mobilité et de transferts intra-européens. Sauf que de nos jours le pouvoir de dévaluer appartient aux marchés et que l'investissement privé a pris le pas sur les aides étatiques, deux éléments que Mundell n'avait pas anticipés dans sa théorie. En 20 ans, l'euro est devenu la deuxième monnaie mondiale.

E) - On peut avoir de la croissance sans inflation

C'ÉTAIT VRAI – La croissance repose sur l’investissement, lequel suppose le crédit. Il y a donc toujours plus de monnaie en circulation que de biens et de services disponibles. Le demande est donc supérieure à l’offre et en conséquence les prix montent. Il faut pour cela que les capacités de production aient atteint leurs limites. L'action de la BCE depuis 2015 montre que ce n'est plus vrai

IV – FINANCE D'ENTREPRISE

A) – Le cash-flow est un instrument de mesure de solvabilité de l'entreprise

VRAI ET FAUX – Au sens français, le cash-flow mesure la rentabilité de l’entreprise, mais au sens américain ce mot mesure la rentabilité et désigne aussi la situation de trésorerie.

B) - La valeur au bilan d'actions détenues par une entreprise est toujours la valeur de marché

FAUX – C’est l’un des points sur lesquels Européens et Américains s’affrontent en matière de normes comptables. Les premiers préconisent la référence à la valeur d’acquisition, les seconds étant plutôt favorables à la valeur de marché. Ce problème était particulièrement aigu au moment de la crise des subprimes.

C) - Les entreprises se font crédit entre elles

VRAI – Les postes « Clients » à l’actif et « Fournisseurs » au passif indiquent les crédits accordés aux clients ou consentis par les fournisseurs. On n’utilise pas le terme « crédit » mais celui de « facilités de paiement ». Le bilan n’indique pas les durées de ces crédits, lesquelles en bonne gestion doivent être proches.

D) - Une entreprise bénéficiaire peut faire faillite

VRAI – La faillite résulte de l’impossibilité de l’entreprise à rembourser une dette. Cette situation résulte elle-même, en général, d’une mauvaise gestion du « bas de bilan », et notamment d’une durée excessive des crédits « Clients ». La banque chargée d’assurer la trésorerie peut s’effrayer de l’ampleur des besoins et décider d’arrêter ses concours si l’entreprise ne corrige pas les déséquilibres.

E) - Les entreprises ont l'obligation légale de publier leurs comptes

FAUX – Cette obligation ne concerne que les entreprises cotées en Bourse.

|

SCORE: En dessous de la moyenne, |

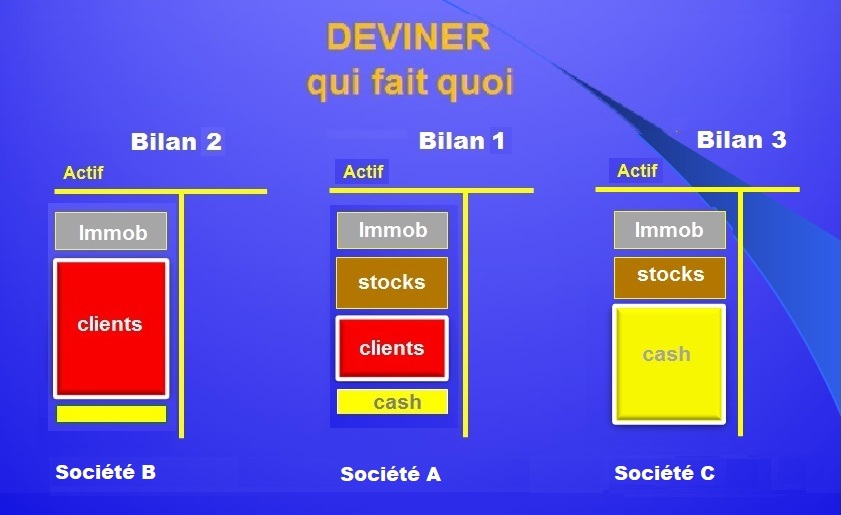

Qui fait quoi ?

- Commençons par le schéma central. La société A a visiblement beaucoup de stock et un important crédit-client. En l'absence de visibilité de son passif, deux hypothèses sont envisageables. Ou la société est en forte croissance - ce qui explique l'importance du stock et du crédit-client - ou elle est en difficulté sur son marché. Cherchant à écouler ses stocks d'invendus, elle a consenti à ces clients des conditions de paiement très généreuses. En tout cas, l'existence de ce poste "clients" indique qu'elle vend à d'autres entreprises. On est en B2B (business to business). La société A est une PME ou une Grande Entreprise de production.

- La Société B n'a pas de stocks, ce qui laisse supposer qu'elle ne produit pas, ou produit de l'immatériel. C'est probablement une société de services. L'importance du crédit clients ne laisse aucun doute: la société C est une banque !

- La société C est dans une situation plus avantageuse, car il semble que ses clients paient en grande partie comptant. Sa trésorerie est importante. Très rare, sauf pour une activité tournée vers le grand public qui paie cash ou ... la production de certains biens d'équipements. Dans le premier cas, on serait ici en B2C (business to consumer). L'importance du stock ferait penser à une société de distribution de produits de grande consommation. Dans le deuxième cas, on serait en présence d'une société fabriquant des matériels lourds (aéronautique, maritime) et recevant de gros acomptes à la commande. L'importance du poste "immobilisation", inconnu, permettrait de trancher. Des immobilisations lourdes (machines, usines) et un endettement important (les acomptes sont des dettes) conduiraient à la deuxième hypothèse.

Pour en savoir plus, il faudrait examiner les autres postes du bilan, actif et passif, et, finalement, l'ensemble des données comptables. Le but de ce test est de montrer comment les chiffres peuvent "parler".

RETOUR AU TEST

| |