quantitative easing

|

L'action de la BCE, comme pour toute banque centrale, est marquée par le clair-obscur. C'est que son domaine d'intervention ne repose pas seulement sur des éléments techniques, mais relève aussi de la psychologie. Ce qui suit explique l'ensemble des mesures de la BCE, et notamment le quantitative easing annoncé le 22 janvier 2015. |

Pour bien comprendre le pourquoi des mesures prises depuis 2014, il faut examiner l'ensemble des problèmes qui lui sont posés. Ce module utilise les acquis de la première partie du cours. Si vous n'avez aucune connaissance dans ces domaines, vous pouvez néanmoins faire une première lecture, et vous référer ensuite aux compléments indiqués en bas de page. Ils vous faciliteront une deuxième lecture plus profitable.

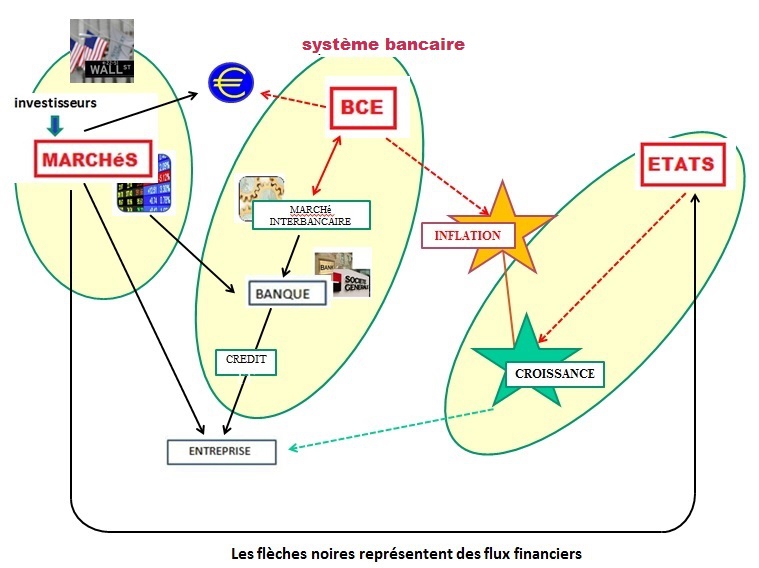

Commençons par une "vue d'hélicoptère" pour situer la BCE dans le système bancaire, entre le monde des marchés et le monde politique.

(cliquer pour agrandir)

Ce schéma fait apparaître trois acteurs indépendants :

- les Marchés

- les Etats

- le système bancaire (personnifié ici par la Banque Centrale Européenne)

La BCE a pour mission principale la stabilité des prix et le maintien de l'inflation "en dessous mais proche de" deux pour cent. Elle n'est pas censée agir dans le domaine de l'économie, mais elle le fait quand même, indirectement, en agissant sur la distribution du crédit par les banques ... et d'abord en vérifiant son bon fonctionnement.

De son point de vue, il faut trois conditions pour que le crédit parvienne aux entreprises:

1 - que les banques aient accès au marché interbancaire (lieu d'échange permanent des liquidités bancaires, voir en bas de page)

2 - que ces banques disposent de fonds propres suffisants (en gros, l'argent des actionnaires)

3 - ... des clients solvables ... (et qui aient envie d'investir)

De tous ces points, seul le premier est de son ressort. Enfin, était, car le quantitative easing a pour effet de renforcer les fonds propres des banques

|

|

Le quantitative easing - en abrégé QE - désigne l'un des outils à disposition des banques centrales pour agir sur la circulation monétaire. Un outil en fait peu utilisé à ce jour : si la banque centrale américaine, la FED, y recourt avec succès depuis 2008, il n'en est pas de même de son homologue, la Banque Centrale du Japon, qui a obtenu des résultats beaucoup plus mitigés. En annonçant son lancement sur la période mars 2015 - septembre 2016, la BCE a surtout communiqué sur l'objectif de lutte contre la déflation. Mais cet objectif, n'est pas le seul ! |

L'étude du quantitative easing se situe au carrefour de l'économie, de la banque et des marchés. C'est un sujet technique mais susceptible d'être abordé de manière globale, "par en-haut". Pour bien comprendre, il faut voir dans le QE un coup de billard à plusieurs bandes.

Les trois objectifs "officiels" abritent trois autres objectifs "secondaires", qui sont en fait plus importants que les premiers.

OBJECTIFS OFFICIELS : combattre la déflation, faciliter le crédit, faire baisser les taux Du côté de l'activité économique, le phénomène le plus redouté est la déflation, c'est à dire une baisse des prix progressive qui fait penser à chacun qu'il vaut mieux retarder ses achats pour dépenser moins. Présent dans l'esprit de millions d'individus, ce sentiment freine la consommation et pénalise l'économie toute entière.

Pour les entreprises, un autre élément fondamental est le crédit. En effet, même s'il y a peu de demande du fait du mécanisme décrit ci-dessus, il y aura toujours des entrepreneurs qui veulent investir parce qu'ils ont une idée, parce qu'ils pensent que la demande va revenir, etc... Mais sans crédit ils ne peuvent rien faire.

Le quantitative easing agit à ces deux niveaux: empêcher la déflation et faciliter le crédit. On va voir comment ces buts sont atteints....

Pour combattre la déflation, il faut encourager son contraire, l'inflation. Pour cela il est nécessaire de desserrer les freins habituellement utilisés pour la contenir. Pour limiter l'inflation, la banque centrale utilise deux leviers: le premier est le taux d'intérêt, c'est-à-dire le prix de l'argent fourni aux banques pour que celles-ci puissent accorder des crédits à leur clientèle. Le second est plus direct puisqu'il concerne le volume des ressources mises à disposition des banques. Globalement, la banque centrale va augmenter la quantité de monnaie par la création monétaire. En augmentant massivement le volume des crédits à l'économie, on augmente la demande potentielle de biens et de services, ce qui fait monter les prix car l'offre ne peut pas s'adapter aussi rapidement. Le mécanisme d'augmentation des crédits disponibles repose en grande partie sur la création monétaire qui s'ajoute aux dépots dans les banques pour "nourrir" les crédits.

OBJECTIFS SECONDAIRES: aider les banques, aider les États, développer les marchés de capitaux C'est l'aspect sans doute le plus intéressant du dispositif. L'aide aux banques consiste à leur permettre de faire des plus-values importantes sur la cession des obligations qu'elles détiennent et que la BCE propose de racheter. Ces plus-values seront en partie utilisées pour augmenter leurs fonds-propres. Le calcul des plus values est simple. Par exemple, le rachat d'une obligation ayant un taux nominal de 4% sur 15 ans avec un taux de rachat de 3% crée une plus-value de 7% pour le vendeur! Ce calcul est explicité dans la suite du cours.

L'aide aux États est indirecte à travers le rachat des obligations souveraines détenues par les banques. Les traités européens interdisent le financement direct des États par la banque centrale. Il s'agit ici d'opérations sur le marché secondaire des dettes souveraines. La controverse allemande sur l'illégalité des opérations a échoué après l'arrêt de la Cour Constitutionnelle de Karlsruhe.

Quant aux marchés, ils vont grandement bénéficier de la montée en puissance de la titrisation. La BCE ne va pas racheter la totalité des crédits titrisés, comme elle a commencé à le faire, mais elle va évidemment amorcer la pompe. Il est clair que, comme aux États-Unis depuis des dizaines d'années, le financement du crédit aux entreprises et aux particuliers va être progressivement partagé entre les banques et les marchés. Cette action est nécessaire car le système bancaire ne suffit pas à couvrir tous les besoins en financement de l'économie. On note ici la prudence de vocabulaire de la BCE qui ne parle pas de titrisation, mais de rachat d'ABS, c'est à dire le rachat de titres issus de la titrisation.

BAISSE DE L'EURO C'est, pourrait-on dire, l'objectif "tertiaire". En fait, deux éléments s'ajoutent. Le premier est le différentiel des taux entre le dollar et l'euro. Ce différentiel entraîne la hausse du dollar, plus attractif pour les investisseurs. Le deuxième est la création monétaire. L'impact inflationniste de la création monétaire devrait diluer la valeur de l'euro donc entraîner là aussi son affaiblissement par rapport aux autres devises.

Cela dit, il ne faut pas perdre de vue que l'évolution de l'euro par rapport au dollar reflète le déséquilibre des flux acheteurs et vendeurs de ces deux devises. Ces flux sont multiples. Globalement le commerce européen est excédentaire, ce qui constitue un facteur d'appréciation de l'euro. Il faudrait regarder la balance des investissements industriels dans la zone euro, la balance des services, du tourisme, les investissements boursiers.

Tout cela pour dire qu'il ne faut pas surestimer les capacités d'action de la BCE. La baisse de l'euro depuis juin 2014 est tout autant le résultat de la politique de la BCE que celle .... de la FED, son homologue américaine. Les hésitations de sa présidente à relever les taux d'intérêts, donc à augmenter le différentiel des taux avec l'euro montre bien que les Etats-Unis veulent contrôler l'appréciation du dollar.

Les conséquences de la baisse de l'euro sont doubles. Outre l'impact sur le commerce extérieur de la zone euro, très progressif dans le temps, il y a l'effet immédiat du renchérissement des importations, donc une inflation "importée". La baisse simultanée du prix du pétrole a atténué l'effet de l'inflation importée, une conjonction très heureuse pour l'acceptation politique du plan de la BCE. Comme on sait, les opinions sont très sensibles au prix de l'énergie.

INFOFI2000 une progression assurée et motivante

MAJ 03/2017