le bilan - construction

POUR COMPRENDRE SA CONSTRUCTION, SURVOL D'UNE ENTREPRISE

SLIDE 1

QUE VOYONS-NOUS ?....

SLIDE 2

|

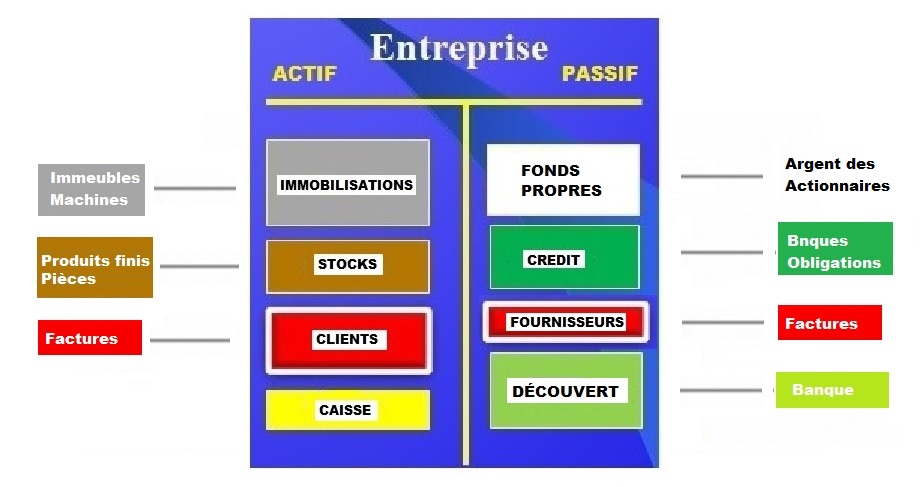

DES MACHINES DE PRODUCTION, DES STOCKS DE MATÉRIELS. DANS LES TIROIRS, LES VIEILLES FACTURES D'ACHAT DES MACHINES ET DES DOCUMENTS DE CALCUL DE LA VALEUR DES STOCKS. Il Y A AUSSI DANS LES ARMOIRES DES DOSSIERS DE CRÉDITS BANCAIRES.... visiblement les crédits qui ont permis d'acheter les machines. Nous pouvons ainsi connaitre la valeur de ce que nous voyons.

POURSUIVONS ... |

SLIDE 3

|

DANS D'AUTRES TIROIRS, IL Y A DES FACTURES, BEAUCOUP DE FACTURES: D'UNE PART LES COPIES DES FACTURES ADRESSÉES AUX CLIENTS, ... ET D'AUTRE PART LES FACTURES ORIGINALES DES FOURNISSEURS. Ce point est important: toutes ces factures sont en attente de paiement. Les entreprises s'accordent entre elles des facilités de paiement. C'est un usage universel. Seuls les achats des particuliers sont payés comptant. Toutes nos trouvailles sont identifiées par des rectangles de couleur, dont la taille est proportionnelle aux valeurs en € |

QUE VOYONS-NOUS ENCORE ?

SLIDE 4

|

NOUS POUVONS REGROUPER CES ÉLÉMENTS PAR CATÉGORIES. Ainsi les machines, les stocks et les factures de clients en attente de paiement représentent ce que POSSÈDE l'Entreprise. Comprenons que les factures en attente de règlement des Clients font partie de la richesse de l'Entreprise: en effet, tôt ou tard ces factures se transformeront en avoir, cash ou plus probablement bancaire. Nous pouvons même quantifier ces avoirs, et calculer leur valeur totale XXXX. |

ET DE MÊME

SLIDE 5

|

Les crédits bancaires et des factures qu'il va falloir payer aux fournisseurs représentent les DETTES de l'entreprise. Le total de ces dettes est YYYY.

ON VOIT QU'IL MANQUE QUELQUE CHOSE POUR ÉQUILIBRER LES AVOIRS ET LES DETTES. |

SLIDE 6

|

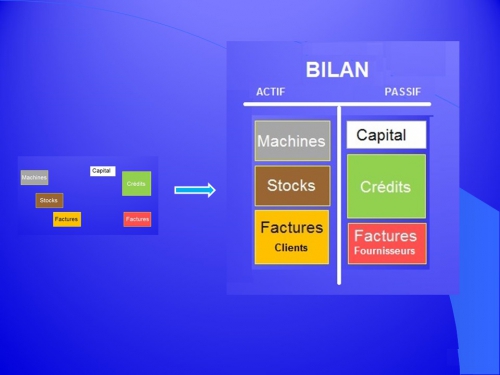

CE QUELQUE CHOSE, NOUS LE TROUVONS DANS UN VIEUX DOSSIER, C'EST LA COPIE DES CHÈQUES DES ACTIONNAIRES AU MOMENT DE LA CRÉATION DE L'ENTREPRISE. CE VERSEMENT INITIAL DES ACTIONNAIRES, C'EST LE CAPITAL. Voyons au passage le miracle de la comptabilité: le total des deux colonnes est le même. Ce que possède l'entreprise a été acquis grâce à l'argent des actionnaires et grâce au crédit des tiers: banques et fournisseurs. Cette égalité est réalisée en permanence. |

VOYONS CELA DE PLUS PRÈS ENCORE

SLIDE 7

|

NOS DÉCOUVERTES SUCCESSIVES NOUS ONT PERMIS DE CONSTRUIRE LE BILAN. NOUS SOMMES TRÈS PROCHES DU FORMAT DÉFINITIF D'UN "VRAI" BILAN. |

SLIDE 8

|

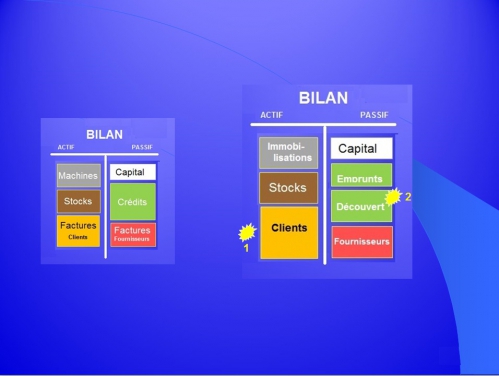

A DROITE FIGURE LE "VRAI" BILAN. PAR CONVENTION, LA TERMINOLOGIE CHANGE UN PEU: - les machines et (les immeubles) s'appellent des IMMOBILISATIONS - les factures aux clients s'appellent CLIENTS - les factures des fournisseurs s'appellent FOURNISSEURS - les crédits sont dissociés entre les EMPRUNTS, dont le montant varie peu dans l'année et le DÉCOUVERT BANCAIRE qui lui varie chaque jour ou presque.

|