le bilan

|

Ce qui suit est une initiation au bilan, pas un cours de comptabilité. Le bilan est un langage descriptif. Comprendre sa construction ouvre des portes insoupçonnées. |

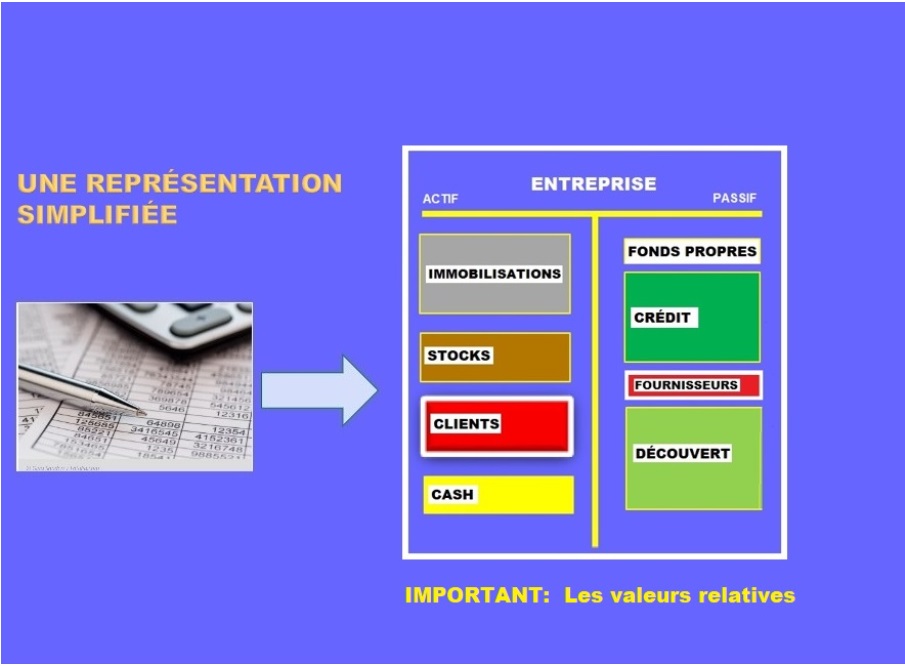

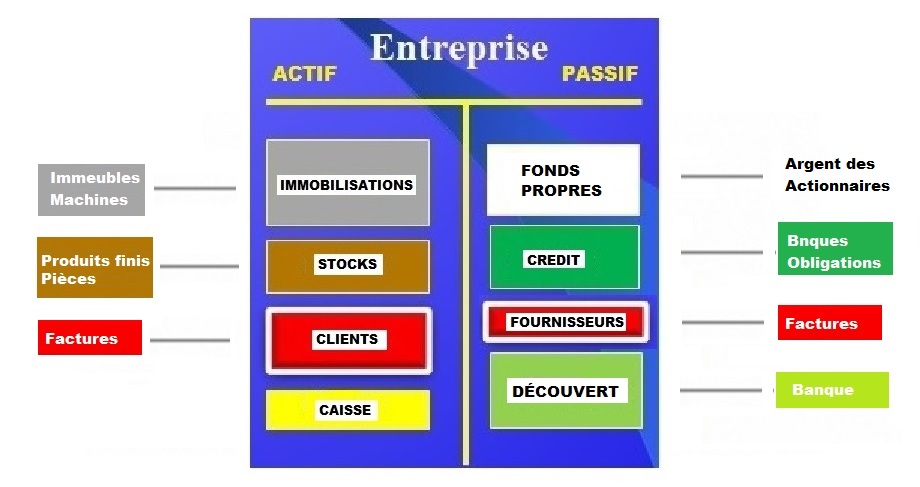

Plutôt que des chiffres, INFOFI2000 utilise des rectangles de couleurs et de tailles différentes pour une visualisation facile des postes du bilan.

Avoir en tête les grandes masses du BILAN permet de visualiser la gestion des entreprises, l'activité et la structure des banques et des hedge funds, les enjeux de la réglementation bancaire ou l'impact des décisions de la BCE... C'est beaucoup! Et l'effort à faire est donc extrêmement rentable!

Le langage comptable peut être considéré comme une langue étrangère, mais une langue qui n'aurait qu'une dizaine de mots de vocabulaire et quelques règles de grammaire.

| |

INTRODUCTION |

| |

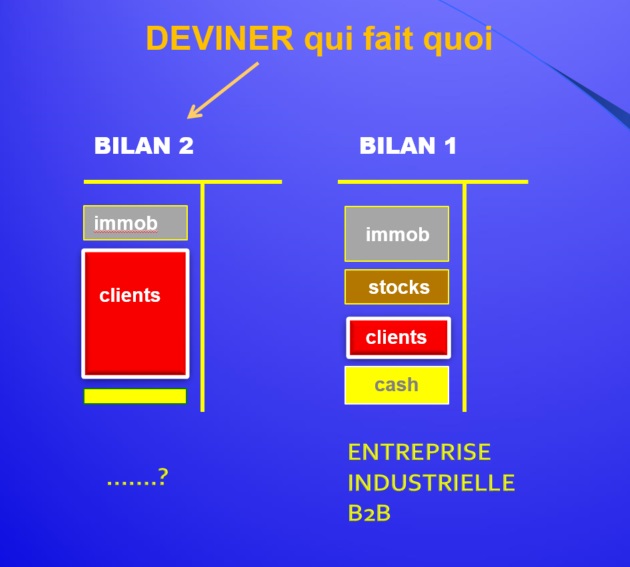

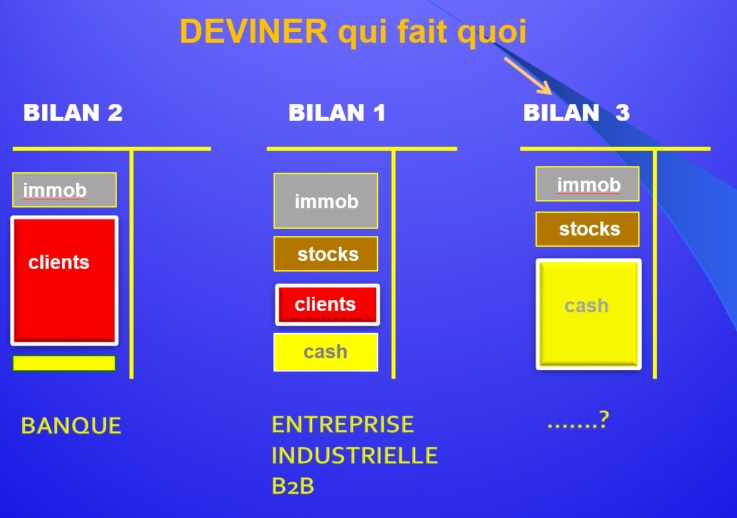

UN QUIZZ FACILE deviner qui fait quoi |

| |

CONSTRUIRE UN BILAN sept images pour comprendre |

| |

ENTREPRISE ET BANQUE les points communs |

| |

UN BANQUIER S'INQUIÈTE dialogue avec son client |

| |

POUR ALLER PLUS LOIN |

|

En bref

La comptabilité est souvent présentée de manière ennuyeuse, ce qu'elle ne mérite pas. C'est un outil formidable et un langage universel. Hommage à ses inventeurs, et notamment aux banquiers italiens du XVème siècle à qui l'on doit (presque) tout!

On peut très bien utiliser une voiture sans avoir jamais ouvert le capot du moteur. Et de même, on peut très bien utiliser le bilan d'une entreprise ou d'une banque sans avoir jamais appris soi-même à passer des écritures comptables.... (c'est pourtant hélas, trop souvent, la manière d'enseigner la comptabilité).

Les deux piliers de la comptabilité sont le bilan et le compte d'exploitation, ce dernier étant aussi appelé compte de résultats. Suivre la construction du bilan permet de comprendre son utilité.

Cet intérêt pour le bilan peut surprendre. Le plus important n'est-il pas ce que l'entreprise gagne ? Or ce n'est pas le bilan qui renseigne sur le profit et la rentabilité d'une entreprise, c'est son compte de résultats. Oui mais comprendre un compte de résultats, à quelques notions près, n'est pas très difficile. Ce que gagne une entreprise est la différence entre ses recettes et ses dépenses.

Le choix de commencer par le bilan est dicté par plusieurs considérations. La plus importante est sa capacité à renseigner sur la qualité de gestion de l'entreprise. Le risque de faillite, par exemple, est décelable dans le bilan, plus que dans le compte d'exploitation. Et surtout, la découverte des parallèles entre les bilans des banques, des entreprises, des fonds est un élément de motivation très puissant. D'un seul coup, pourrait-on dire, plusieurs portes s'ouvrent. L'impression de progrès dans la connaissance de l'univers de la finance est source de grande satisfaction.

Lisez attentivement ce qui suit : la notion de bilan va perdre son mystère et de son opacité! Vous serez vite capable de voir la différence entre une entreprise bien gérée et une qui ne l'est pas.

|

|

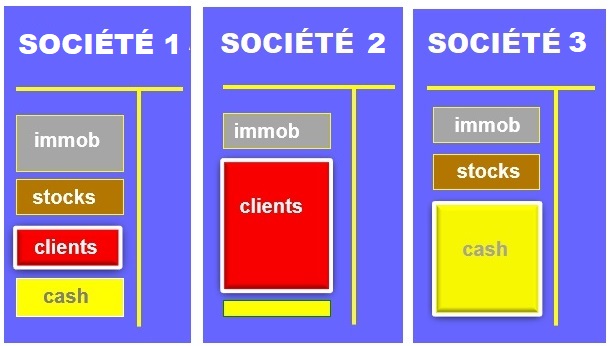

Cet exercice montre ce que révèle un bilan, plus exactement sa partie gauche. Il s'agit de deviner l'activité d'une entreprise uniquement en regardant cette partie de son bilan. Les rectangles de couleur sont plus ou moins grands selon l'importance des chiffres.

Une précision sur la signification de ces rectangles: -immobilisations représentent la valeur des machines et des bâtiments. -stocks représentent soit des produits finis en attente d'être vendus soit des matières premières. -Clients est très important: ce sont les créances de l'entreprise sur ses clients. En clair, des factures émises et que les clients n'ont pas encore payées, parce que l'entreprise leur a fait un crédit de un mois ou plus. Le petit rectangle jaune représente le cash de l'entreprise, en fait son avoir liquide ou en compte courant. -cash c'est la caisse (comptes bancaires et liquide)

L'exercice de réflexion commence: |

|

BILAN 1- A DROITE, UNE ENTREPRISE "CLASSIQUE" Elle fabrique et vend des produits. On ne voit que ce qu'elle possède, son actif en langage comptable.

On peut déjà dire que cette entreprise vend des biens à d'autres entreprises, des biens industriels donc. Pourquoi? Parce que le poste CLIENTS est relativement important, et ses STOCKS aussi. Le poste CLIENTS indique le montant des factures comportant des facilités de paiement accordées à d'AUTRES ENTREPRISES.

L'entreprise est dans ce qu'on appelle le B2B, abréviation imagée de BUSINESS TO BUSINESS. Cette formule s'oppose à B2C, BUSINESS TO CONSUMER.

BILAN 2- A GAUCHE UNE AUTRE ENTREPRISE, dont la structure d'actif est différente, très différente même. Quelle est son activité?

Voyons .... - Peu d'IMMOBILISATIONS, des locaux qui lui appartiennent sans doute - Pas de STOCKS, donc elle ne produit pas de biens physiques; c'est une société de services. - Un énorme poste "CLIENTS" Cette entreprise de services qui détient un gros volume de crédits CLIENTS, c'est ............. Voir la solution en bas de page

PLUS DIFFICILE: |

|

QUEL TYPE D'ENTREPRISE PRÉSENTE LE BILAN 3 ?

La question est plus difficile car il y a plusieurs solutions possibles. VOYONS: - cette entreprise a des STOCKS, donc elle vend des produits. - il est peu probable qu'elle les produise car elle a PEU d'IMMOBILISATIONS, donc à priori peu ou pas de machines. - le plus étrange: un CASH énorme, et peu de CRÉDIT CLIENTS. On pourrait penser qu'elle vend principalement à des clients qui paient comptant. Donc à des particuliers. C'est l'hypothèse la plus plausible.

|

|

Voici un bilan complet: deux colonnes et huit rectangles de surface et de couleurs différentes. Cette représentation imagée est utilisée dans tout le cours INFOFI2000, car elle permet de voir d'emblée les grandes masses.

NOUS ALLONS APPROCHER CETTE NOTION DE BILAN PAR LE SURVOL D'UNE ENTREPRISE (cliquer sur l'image ci-dessous)

|

|

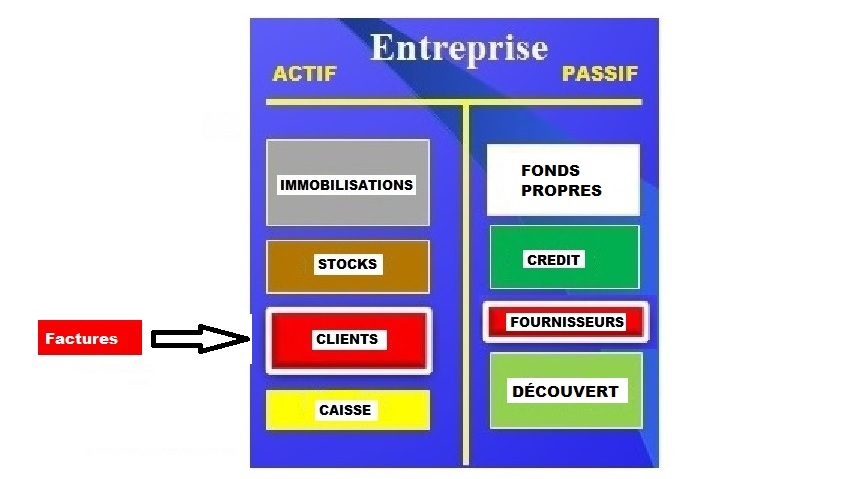

Pour quelqu'un qui découvre le bilan, l'élément le plus surprenant est certainement le poste "clients", qui n'est pas intuitif.

Clients rassemble les factures en attente de paiements. Il s'agit en fait d'un véritable crédit consenti par l'entreprise à ses clients.

Ainsi les entreprises qui sont en B2B, c'est--dire qui vendent essentiellement à d'autres entreprises, ont une activité de banque, dans la mesure où le fait de donner systématiquement un délai de paiements à ce type de clients est une pratique universelle.

Ces délais vont de un ou deux mois, voire trois, et même six mois.

La plupart du temps les entreprises n'ont pas fait le rapprochement avec la banque, et confient la "gestion" de ces crédits au service comptabilité. L'expérience de la banque leur serait pourtant bien utile pour gérer au mieux les retards de paiement ou les impayés, une activité essentielle dans la banque. Essentielle aussi dans les entreprises!

|

|

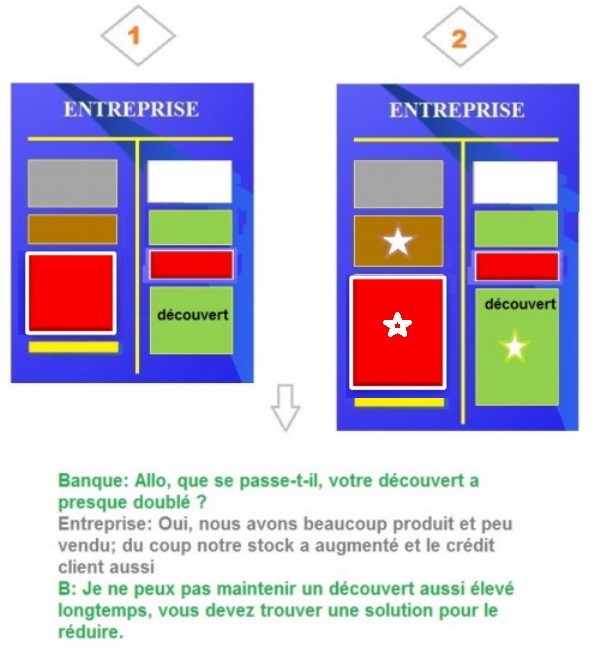

Bas de bilan: on désigne par cette expression imagée l'ensemble des positions financières de court terme. C'est-à-dire les positions du bilan qui "bougent" tous les jours ou presque. C'est important à observer, car c'est à ce niveau que le risque de faillite est détecté. On comprend le souci du banquier!

Quelles sont ces positions financières de court terme? -STOCKS : diminue à chaque vente, augmente dès qu'un nouveau produit est fabriqué ou que des pièces sont achetées par l'entreprise. -CLIENT : augmente à chaque vente, diminue lorsque le client paie -FOURNISSEUR: augmente à chaque achat, diminue lorsque l'entreprise paie -DÉCOUVERT : fluctue en fonction des mouvements précédents

Remarque: CLIENT augmente aussi très vite et de manière durable si l'entreprise allonge les délais de paiement. Le volant de factures en attente de paiement doublera si par exemple les conditions de paiement passent de 30 à 60 jours. De même, FOURNISSEUR diminue de manière durable si le fournisseur réduit ses conditions de paiement. Dans les deux cas le découvert va augmenter. Pour bien comprendre ce mécanisme, prenons le cas extrême où tous les fournisseurs exigent du jour au lendemain un paiement cash. Dans ce cas limite, l'entreprise paie cash ses fournisseurs et continue de faire crédit à ses clients. Il y a alors un manque de trésorerie, compensé par une augmentation du découvert. Le crédit client n'est plus compensé par le crédit fournisseur.

Le banquier qui appelle son client est précisément celui qui accorde le découvert. En pratique, l'entreprise négocie avec son banquier un "plafond" de découvert. Le banquier, prudent, vérifie que ce plafond n'est pas dépassé. Et s'il l'est il faut que son client lui explique pourquoi.

voir la SUITE

|

|

Il ne faut pas perdre de vue que la comptabilité est un langage. Un "petit" langage, mais un langage quand même, qui demande un peu de pratique. Comme pour une langue, faire des phrases aide à la mémorisation des mots. |

Solutions du quizz:

BILAN 2 : une banque

BILAN 3 : un supermarché

| |

|

|

|

||

MAJ 11/2022