BCE - les mesures de 2014

Voici la représentation schématique des dernières mesures de la BCE en septembre 2014. Ce qui suit, sans être compliqué, implique néanmoins la connaissance des leçons consacrées au marché monétaire (leçon 1), à la structure des bilans et à la BCE.

|

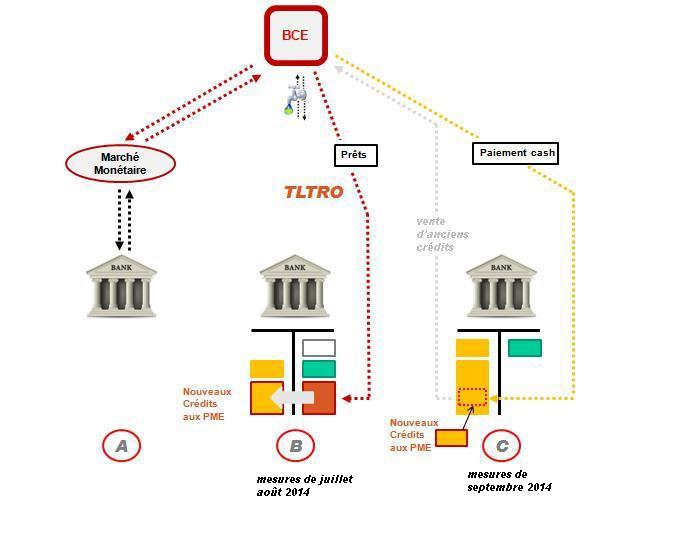

"Vu d'en haut", du point de vue de la BCE, il faut trois conditions pour que le crédit soit distribué correctement aux entreprises: - des banques disposant de fonds propres suffisants - que ces banques aient accès au marché monétaire - ... des clients solvables

A désigne les banques qui ont accès au marché monétaire et peuvent/pourraient prêter aux entreprises. En 2013-2014, beaucoup ont préféré des placements plus lucratifs et moins risqués que des crédits aux entreprises..

B désigne les banques qui ont des capacités de prêts (au sens des fonds propres suffisants) mais qui n'ont pas de ressources, faute de pouvoir accéder au marché monétaire / interbancaire du fait d'un manque de confiance des autres banques à leur égard.

C désigne les banques qui elles non plus n'ont pas accès au marché monétaire et qui en plus ont atteint leurs limites de crédit (fonds propres insuffisants). |

L’action de la BCE est comme souvent marquée par le clair-obscur. C'est que son domaine d'intervention ne repose pas seulement sur des éléments techniques, mais relève aussi de la psychologie.

Les conséquences de l' "explosion atomique" de la faillite de la grande banque Lehman en 2008 ne sont pas effacées. Les problèmes économiques se sont ajoutés aux problèmes financiers, lesquels n'étaient qu'en partie seulement résolus.

Ce qui émerge de l'ensemble des mesures de la BCE et notamment des dernières mesures de l'été 2014 est le cumul de quatre "dossiers":

1- Il y a en premier lieu le souci toujours actuel de la BCE au mauvais fonctionnement du marché monétaire (appelé aussi marché interbancaire), même si les choses vont mieux aujourd'hui qu'il y a 6 ans. Il faut bien voir l’importance de ce marché pour les banques, et les conséquences de son dysfonctionnement.

LE MARCHÉ MONÉTAIRE EST LE POUMON DES BANQUES. Chaque nouveau crédit bancaire provient comme on l’imagine des dépôts de la clientèle mais aussi et surtout ... d’emprunts auprès d’autres banques en situation d’excédent.

La particularité du système est que ces ressources sont de courte durée (24 heures), alors que les crédits accordés à la clientèle sont évidemment plus longs. Ce déséquilibre des durées est corrigé par la rotation permanente des excédents des unes dans les besoins des autres.

En temps "normal", la banque centrale n'intervenir qu'épisodiquement sur ce marché pour fixer ce qu'on appelle les taux directeurs et réguler le crédit. La crise des subprimes a cassé cette mécanique bien huilée, contraignant la BCE à intervenir.

2- Il y a ensuite la volonté d’encourager la distribution du crédit aux entreprises, notamment aux PME du Sud de l'Europe.

Pour cela, la BCE a baissé en plusieurs étapes les taux des ressources générales mises à disposition des banques par l'intermédiaire du marché monétaire - les fameux taux directeurs aujourd'hui presque nuls. Elle pénalise de plus en plus les banques qui se portent bien mais refusent de prêter et enfin elle propose une solution inédite pour aider les banques en position difficile à prêter malgré tout. Enfin, elle propose ni plus ni mois que de racheter les crédits en cours contre du cash, permettant aux banques de faire de nouveaux crédits aux PME. A noter que le mot de titrisation (voir plus bas) qui a mauvaise presse dans l'opinion n'est plus employé. Or le rachat des crédits en cours repose sur la titrisation. On parle maintenant de rachat d'ABS, qui veut dire en abrégé américain, les "titres issus de la titrisation".

3- Le troisième problème et le quatrième problème sont liés. Il y a d'une part la fameuse "déflation", c'est-à-dire la menace de baisse générale des prix (qui "tue" l'économie parce que tout le monde attend avant d'acheter). Et il y a d'autre part la force de l'euro qui gêne les exportations de certains pays (dont la France).

La solution de la BCE à ces deux problèmes est subtile en ce sens qu'elle est basée sur l'action, la psychologie et la conjoncture.

-l'action c'est le rachat aux banques de leurs crédits en cours ,

-la psychologie c'est la perspective de faire comme en Amérique le fameux Quantitative Easing c'est à dire un rachat massif de crédits en cours, étendu aux obligations souveraines détenues par les banques, c'est-à-dire à ce qu'elles ont prêté aux Etats.

-la conjoncture, c'est l'annonce américaine d'un relèvement progressif des taux d'intérêts du dollar.

si vous êtes milliardaire ou trésorier d'une multinationale disposant de 1 milliards d'euros de liquidités, vous allez vous dépêcher de tout changer en dollars pour bénéficer (1) d'un meilleur taux d'intérêt et (2) d'une perspective de hausse du dollar. Donc le jour où vous convertirez vos dollars en eurios, vous aurez beaucoup plus d'euros que si vous étiez restés en euros.

Combiner la baisse des taux de l'euro avec la hausse des taux du dollar va provoquer un achat de dollars et une vente d'euros, donc la baisse du cours de l'euro.

les taux négatifs des dépôts des bancaires Huit années après le choc de 2008, la confiance entre les banques n’est toujours pas vraiment de retour. Le marché interbancaire, lieu d'échange quotidien des liquidités, ne s'est pas complètement rétabli. Ce qui inquiète encore est l’état réel des banques espagnoles, italiennes et … allemandes.

La BCE a donc gardé son rôle de contrepartie unique pour une partie des banques. C'est elle qui prête directement (ou prend en dépôt) les liquidités quotidiennes des banques, alors que normalement les banques se prêtent cet argent entre elles. Les volumes, énormes, expliquent le gonflement de son bilan. Et corrélativement, le risque porté par la BCE. Une situation qui n’est pas tenable à terme.

C’est ainsi qu’il faut comprendre la mesure spectaculaire des taux de dépôts négatifs, destinée à encourager les banques en situation d’excédents à revenir sur le marché interbancaire.

LTRO La BCE avait annoncé en juin 2014 le renouvellement du programme de prêts à long terme en faveur des banques. En fait, les banques du Sud ont utilisé les facilités du premier programme pour acheter la dette souveraine de leur pays avec un double effet : faire baisser les taux d’emprunt de ces pays … et bénéficier de marges confortables. Un système leur permettant de re-constituer leurs fonds propres. Un système déjà utilisé aux Etas-Unis dans le cadre du sauvetage des Caisses d'Epargnes sinistrées.

La contrainte de Bâle Le programme de crédit à long terme LTRO a été ciblé sur le financement des PME. Assurer aux banques des ressources stables et peu chères pour prêter est une condition nécessaire. Mais hélas insuffisante, car beaucoup de banques qui voudraient prêter plus à leurs clients sont encore bloquées par leur faible niveau de fonds propres. Les règles de Bâle relient en effet le volume des crédits au montant des fonds propres.

La titrisation La solution pour ces banques serait alors de vendre une partie des crédits existants pour leur permettre d’en accorder de nouveaux sans modification des ratios. Pour cela il faudrait un dispositif d’accueil des crédits cédés et trouver de quoi rembourser les banques. La solution existe, ... aux Etats-Unis, depuis Roosevelt, c’est la titrisation. C’est à cela que la BCE veut préparer les esprits depuis plusieurs mois déjà.

TLTRO La BCE a corrigé le dispositif LTRO ci-dessus (la lettre T est l'abréviation de targeted qui veut dire ciblé en anglais).

Cet acronyme signifie donc "opérations de refinancement ciblé à long terme". Cette mesure d'août 2014 annonçait la mise à disposition des banques de financements supplémentaires à compter de mars 2015. La condition pour les banques est l'utilisation de ces financements pour distribuer de nouveaux crédits aux entreprises et aux particuliers (hors immobilier). Le taux de ces facilités est de 0.25% !

Commentaire: TLTRO est donc plus limitatif que LTRO. La BCE veut freiner l'achat des obligations étatiques par les banques (voir plus haut) et limiter strictement l'usage de ces fonds aux prêts aux entreprises. Elle est dans son rôle, qui est d'envoyer des signaux positifs à l'économie.

Cela dit, donner aux banques des facilités de refinancement exceptionnelles ne suffit pas pour que le crédit se développe. Trois conditions supplémentaires sont en effet nécessaires:

- il faut des entreprises qui veulent investir

- que ces entreprises soient solvables

- et que les banques n'aient pas déjà atteint leurs limites de crédit fixé par les accords de Bâle.

La première condition, la plus importante, n'est malheureusement pas remplie en Europe, faute d'une activité économique soutenue. Il semble néanmoins que les banques italiennes et espagnoles étaient visées par ces mesures.

quelques clés pour (bien) comprendre

Trois éléments sont importants pour bien comprendre ce qui précède : le marché monétaire, la titrisation et dans une moindre mesure la notion d'inflation (il faut aussi avoir en tête la logique de construction d'un bilan, comme indiqué ci-dessus).

De toutes ces notions préalables, la plus importante est celle de marché monétaire (ou interbancaire).

C'est aussi la plus simple, car elle ne suppose aucune connaissance particulière. N'hésitez-pas à consulter à ce sujet l'extrait de la première leçon et à relire ensuite ce qui précède. Le résultat vous surprendra!

- o - o - o - o - o - o -

|

| acheter le COURS COMPLET |

|

MAJ 09/2014