Capital- Le bilan de la France

UNE CHRONIQUE

d’Alain Lemasson

(Capital.fr le 26 avril 2024)

Un autre regard sur la dette

(le titre a été changé)

La dette de la France et son ratio « dette sur PIB » font l’objet de commentaires peu flatteurs, mais beaucoup seraient surpris d’apprendre que le ratio « dette sur chiffre d’affaires » d’une entreprise comme LVMH par exemple, fleuron de l’industrie française, est supérieur à 90%. L’assimilation du PIB d’un État au chiffre d’affaires d’une entreprise présente certes des limites, mais ce rapprochement conduit à s’interroger sur le sens à donner au ratio « dette sur PIB » français de 110%.

La comparaison entre dette d’État et dette d’Entreprise est instructive en ce qu’elle permet de dissocier les composantes techniques et politiques d’un sujet présenté de façon abusivement simpliste. Il est ainsi très utile d’observer la démarche d’une banque confrontée à la demande de crédit d’une entreprise, et dont l’attention première porte toujours sur la structure du passif. Le banquier isole ainsi la dette à court, moyen et long terme de la partie de la dette qui ne sera pratiquement jamais exigée, ce que l’on appelle les fonds propres. On comprend facilement que le risque du prêteur est d’autant plus élevé que l’esssentiel de la dette existante est exigible à court terme. A contrario, ce risque est beaucoup plus faible si une partie de la dette est remboursable à un horizon éloigné. Ceci explique l’importance donnée aux fonds propres, dont le poids relatif a pour effet d’allonger le point de remboursement moyen de la dette.

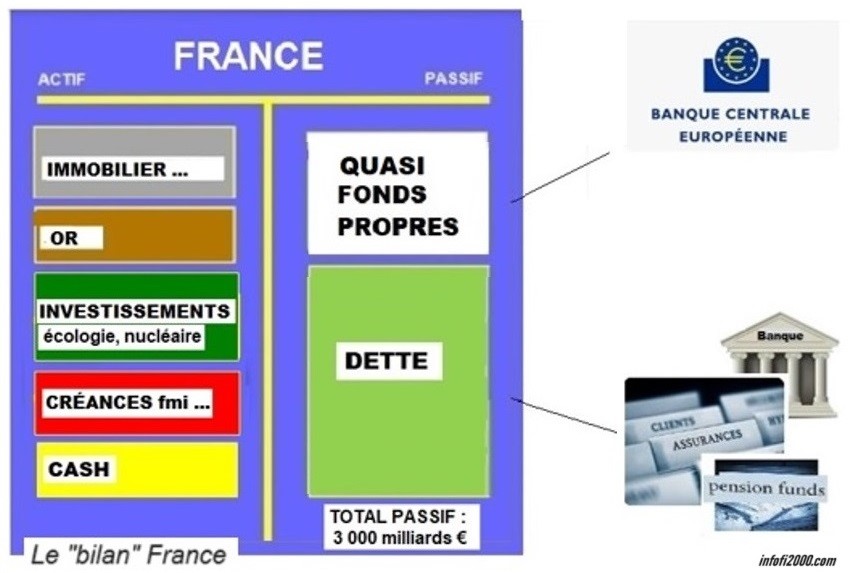

Les "fonds propres" de la France

Le parallèle avec la dette de la France s’impose à ce niveau d’analyse, et il suffit pour cela d’observer la date de maturité des obligations émises. Il apparait ainsi qu’une part non négligeable de l’endettement français est exigible à 30 ans voire plus. Ces quasi-fonds propres correspondent en fait aux obligations renouvelables détenues par la BCE dans le cadre du « quantitative easing » initié en 2015 et qui représentent entre 30 et 40% de l’endettement global, un ratio à comparer à celui de LVMH, soit 42% en 2022.

Le banquier ne s’arrête pas là, naturellement, et considère ensuite deux points qui ont chacun leur poids dans sa décision, la part de dette utilisée pour le financement d’investissements productifs et par ailleurs, la valeur des actifs de l’entreprise susceptibles de constituer des garanties. Sur ces deux points, le bilan de l’« entreprise » France présente des éléments très positifs. La comparaison avec l’Allemagne fait ainsi ressortir l’importance des investissements français répétés année après année dans le domaine des transports ferroviaires, de la production d’énergie propre et peu coûteuse, et des industries de la défense, trois domaines à fort potentiel exportateur. Quant aux garanties françaises, immobilier, stocks d’or et de devises, elles sont considérables.

Revoir les critères de Maastricht

Les agences de notation ne s’y sont pas trompées de sorte que, même dégradée, la notation de la France resterait en double A, en juin prochain signe de sa qualité. Il faut en déduire que l’auto-flagellation de la France n’a pas de sens et surtout que le moment est venu de modifier les règles de Maastricht devenues obsolètes qui nuisent à l’essor industriel de l’Europe.

Pour des raisons historiques, l’Allemagne a constamment refusé de dépasser un seuil d’endettement très conservateur. L’ampleur des défis posés aujourd’hui rend incontournable l’augmentation de sa dépense publique, qu’il s’agisse de la reconstitution des capacités militaires, de la production d’énergie alternative au gaz russe et au charbon, et de l’aide à l’ industrie touchée par sa forte dépendance de la Chine. Et de son côté, la France subit la contrainte historique de revendications sociales profondément ancrées dans la vie publique et qu’il est illusoire de contenir à court terme.

L’Allemagne, la France et l’Europe n’ont pas d’autre choix que de s’endetter plus pour investir, de manière à faire face aux défis du moment d’abord, et afin surtout d’amorcer la réduction de notre retard économique dramatique par rapport aux États-Unis. A cela s’ajoute l‘urgence de la création d’un marché européen des capitaux destiné à organiser le recyclage de l’épargne privée dans les fonds propres des entreprises européennes. L’optimisme est de mise à cet égard lorsque l’on sait que 40% de l’épargne européenne s’investit actuellement aux Etats-Unis.

Alain Lemasson

Centrale et Insead, ancien banquier

Auteur de « Comprendre l’économie et la Finance modernes – 4ème édition » (Gereso)

Alain Lemasson

Centrale et insead, ancien banquier

|

|

|

Voir cette chronique et les précédentes sur le site

(cliquer sur l'image)

|

|

|

|

||

Toutes les chroniques dans Capital (clic)

|

|

|