Société Générale

Voici le bilan condensé de cet établissement au 31 décembre 2013, extrait du Rapport Annuel.

A l'origine, sa présentation est différente comme vous pourrez le constater en allant sur le site de cette banque. Cette présentation a été modifiée dans le but d'une meilleure lisibilité. Les intitulés et bien sûr les montants ont été conservés.

(cliquer pour agrandir)

Grâce aux connaissances du premier cours,

vous pouvez déjà comprendre quelques lignes de ce bilan !

- La partie encadrée en vert correspond au marché interbancaire ( "ets de crédit" est l'abrégé de "établissements de crédit").

A la date considérée, la banque avait prêté 84.8 milliards d'euros sur ce marché et simultanément emprunté 91 milliards d'euros à d'autres banques, ce qui peut paraître étrange. Pourquoi emprunter si l'on est capable de prêter ?

L'explication est simple: ces crédits et ces emprunts n'ont pas les mêmes caractéristiques de durée. Hier j'ai prêté à une banque mon surplus pour une durée de trois jours, donc cet argent n'est plus disponible. Aujourd'hui j'ai besoin d'argent pour faire face à un décaissement imprévu, donc je dois emprunter.

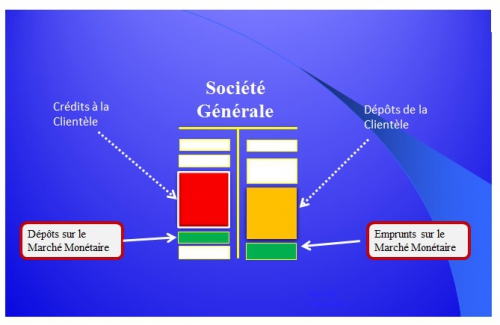

- La partie encadrée en rouge est également intéressante puisqu'on voit que la banque a prêté plus que les dépôts de la clientèle dans ses livres. Dans le jargon comptable, les prêts à la clientèles s'appellent des "créances".

Les dépôts de la clientèle - le solde des comptes en fait - s'appellent des "dettes". C'est logique parce que la banque doit à ses clients l'argent que ceux-ci lui confient. Comme on l'a vu plus haut, la différence a été couverte par emprunt sur le marché monétaire.

- Dernière information, la partie encadrée en noir représente les capitaux propres, appelés en général les fonds propres - c'est-à-dire grosso modo le capital et les bénéfices non distribués en dividendes - étaient de 54 milliards d'euros à la fin de 2013 (nous verrons ultérieurement plus en détail ce que sont ces "fonds propres").

Les règles de Bâle II imposaient un minimum de 8% de fonds propres par rapport aux crédits consentis. Donc une capacité théorique de prêts de 54/0.08 soit un peu plus de 600 milliards d'euros. Nous verrons ultérieurement ces fameux accords de Bâle et comment les dernières discussions de Bâle III ont affiné les règles précédentes pour tenir compte des différents types de risque.

Autre présentation:

Voilà qui permet de mieux visualiser la structure du bilan.

|

||