3n new

|

Les notions ci-dessous sont indépendantes les unes des autres. Ce sont les briques permettant de construire toute la suite, de proche en proche, et surtout SANS CONNAISSANCES PRÉALABLES ! |

|

C'est là toute l'originalité et la force du cours |

| |

Notion de MARCHÉ INTERBANCAIRE |

| |

Notion de TITRE actions et obligations |

| |

Notion de BILAN un outil descriptif |

| |

Exemples : pour comprendre la titrisation |

| |

Pour aller plus loin |

Il nous parait naturel de pouvoir utiliser à tout moment une partie ou la totalité de l'argent qui est sur notre compte.

En réalité, cet argent n'est probablement plus disponible ou seulement en partie, car il a été prêté.

En sens inverse, ce que nous déposons n'est pas forcément prêté immédiatement.

La conséquence est qu'en fin de journée, certaines banques constatent un excédent de dépôts, d'autres un déficit. Les banques ont donc inventé un système de mutualisation des excédents et des déficits pour résoudre ce problème.

Ce système a un nom,... le marché interbancaire appelé aussi marché monétaire (dont il est la partie la plus importante).

Bien évidemment, les clients ne se rendent compte de rien,... sauf en cas de crise, où la faillite d'une banque peut mettre en péril, par ricochet, l'ensemble du système bancaire.

Avoir cela en tête change complètement la vision du monde bancaire.

Une autre invention simple à comprendre, et dont la portée est considérable. Il y a deux manières de matérialiser un prêt: soit avec un contrat de crédit classique, soit avec un PAPIER AU PORTEUR signé par l'emprunteur. Vous avez compris, ce papier est une action ou une obligation.

Arrêtez-vous une seconde sur cela.

Ce titre, action ou obligation, peut être acheté et revendu à tout moment par l'investisseur sur le marché (marché obligataire ou bourse) tandis que pour l' emprunteur (l'entreprise qui a vendu le titre au départ), rien ne change.

Cette notion de titre est fondamentale pour expliquer la complémentarité entre le crédit bancaire et le financement par le marché et donc l'importance des marchés dans l'économie.

Pensez aussi à cela: émettre une action est pour l'entreprise un moyen d'obtenir des ressources sans l'obligation de les rembourser! On parle rarement de cet aspect des choses.

Il ne s'agit pas de plonger dans la comptabilité, mais seulement de s'emparer de cet outil souvent ignoré qu'est le bilan. Un outil qui s'apprend comme une langue étrangère ... qui n'aurait pas plus de quatre règles de grammaires et vingt mots de vocabulaire.

Un mini-langage pratiqué au fil de l'eau.

Son utilité est considérable. Quand on a compris comment lire un bilan, on voit tout de suite comment travaille une banque ou une entreprise. On voit aussi celles qui sont bien (ou mal) gérées.

A noter que la notion de cash-flow, certes décortiquée dans le cours (voir ci-dessous ou l'onglet plus haut dans la colonne de droite), est moins fondamentale pour une raison simple: le cash-flow, comme l' ebitda, son "cousin", est certes utile dans l'entreprise et dans la banque, dans des contextes très particuliers. Il suffit de comprendre que c'est une manière d'exprimer le bénéfice. La notion de bilan, en revanche est une clé aux applications multiples (entreprise, banque, régulation, titrisation...).

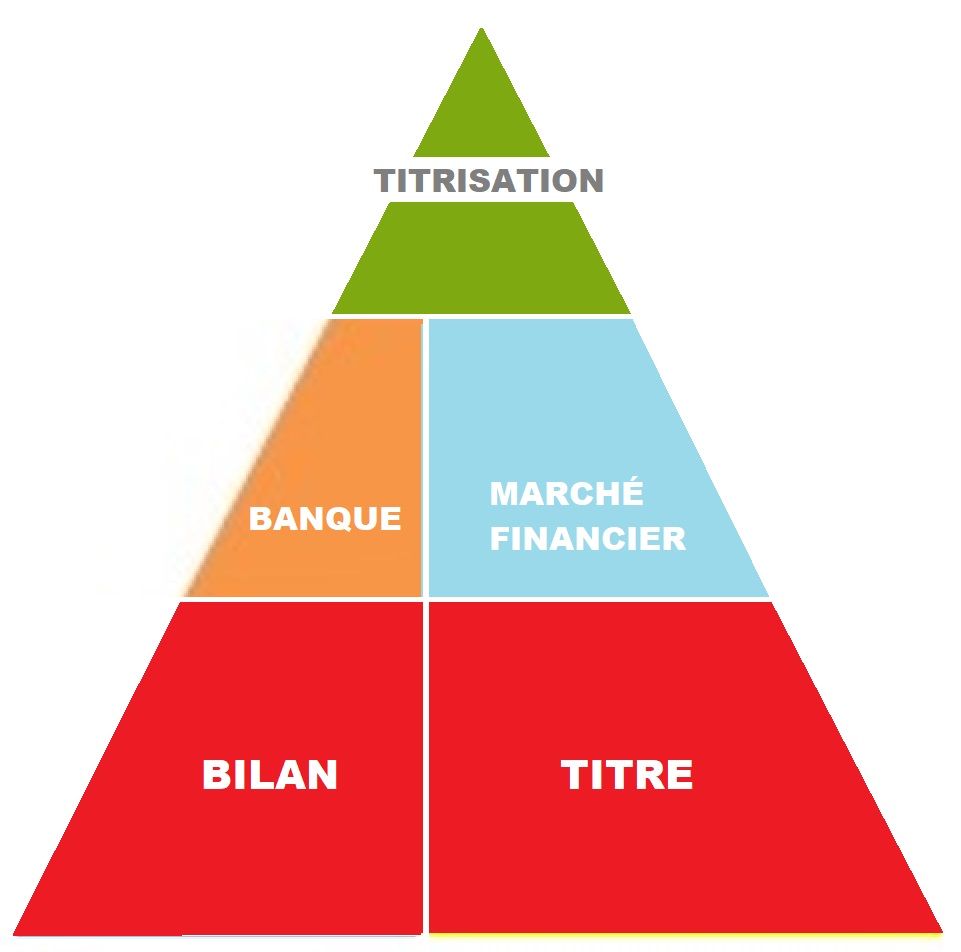

Titriser signifie transformer un crédit en titre.

|

Pour comprendre cette courte définition, on doit d'abord avoir à l'esprit que crédit signifie ici crédit bancaire. De même titre signifie, au sens large, une obligation, c'est-à-dire un instrument de dette échangeable sur un marché, comme indiqué ci-dessus.

A partir de là, on peut comprendre que la titrisation est une passerelle entre le monde de la banque et le monde des marchés.

Mais dès lors se pose la question du comment et surtout du pourquoi de cette passerelle. Pour le comprendre il faut regarder le point de départ de la passerelle, qui est le bilan de la banque. Non pas le bilan comptable compliqué et pour tout dire incompréhensible aux non-spécialistes, mais la construction générale de ce bilan, sa philosophie. On s'aperçoit alors que les banques sont limitées dans le volume des crédits qu'elles accordent.

Parallèlement, l'exploration du monde des marchés montre que les investisseurs disposent d'immenses ressources. Et sans aller plus loin, une idée vient à l'esprit: les marchés et les banques sont complémentaires. La titrisation exprime cette complémentarité.

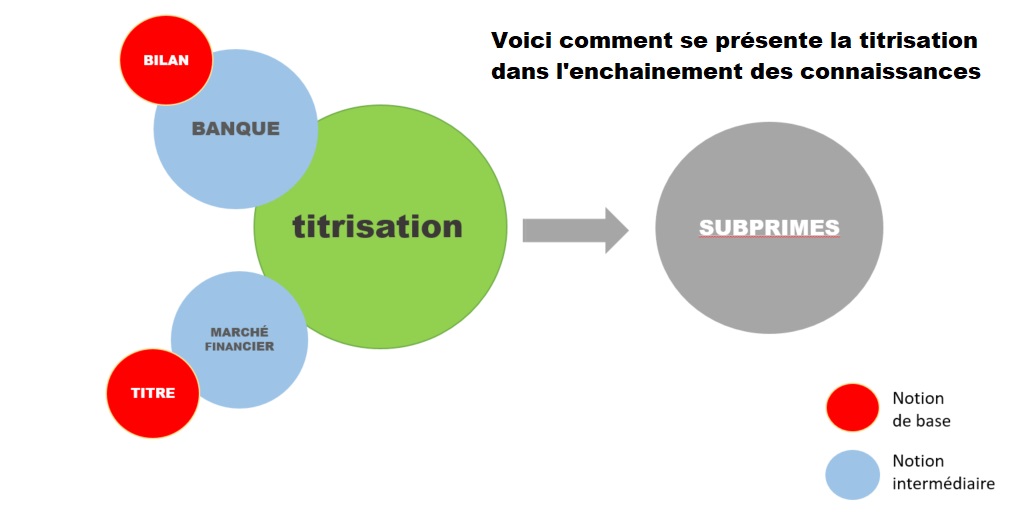

La combinaison de la notion de titrisation et de l'outil bilan va permettre d'aller plus loin encore et de comprendre l'univers des subprimes, par exemple. Le bilan utilisé alors n'est plus celui de la banque, mais d'entités satellites des marchés comme les fonds, au sens de fonds d'investissements. Cet outil, le bilan, montre alors toute sa force descriptive. |

Cet exemple montre comment l'enchaînement des notions de base et des notions intermédiaires permet de comprendre progressivement les mécanismes apparemment complexes de la finance moderne.

Et il faut le redire, sans connaissances préalables.

C'est la méthode ![]()

Ces notions de bases, de même que d'autres notions sont développées ci-après.

(clic sur image)

|

|

|

|

|

|

||

|

|

|

|

| |

|

|

|

||

MAJ 01/2018